2025年の金利上昇で得する人・損する人とは

注目されていた石破茂首相とトランプ大統領の初の首脳会談も予想よりも平穏に終わりました。関税を課されるなどにより日本経済にも大きな影響を及ぼす可能性もあっただけにひと安心です。

日本製鉄によるUSスチールの案件についても、「買収」ではなく「投資」という解釈に苦しむ決着がつきました。「投資」というからには、資金の新たな投入が必要と考えられ、また、USスチールを支配することを避ける手法としては、おそらく過半数を超えない程度のUSスチールによる第三者割当増資を日本製鉄が引き受ける可能性があります。あるいは、別会社を日本製鉄とUSスチールがそれぞれ出資して設立し、そこにUSスチールの資産の一部を移すなどが考えられますが、こちらは、今後の展開を待たなければなりません。

日米首脳会談では、累計で1兆ドルの対米投資を行うことを石破首相は表明しましたが、「関税」については触れられなかったようで、投資を含めて米国にとって日本からの貿易赤字解消に向けての具体策が今後は求められるでしょう。

その中には、現状150円程度のドル・円レートの是正も視野に入る可能性があります。トランプ大統領自身も自国の輸出に有利なドル安を望んでいると考えられます。また、それと関連して、米金利が下がることを望んでいるとの発言もあります。

米国経済は今後もある程度の堅調さを維持すると考えられますが、こうした中、日本の金利が上昇するのは必至で、焦点となるのは金利がいつまでにどれくらい上がるのか、それにより得する人、損する人がどれくらいいるのか。本稿はこの点を考察していきます。

堅調な米国経済と米金利

日本の金利を分析する際には米国経済の現状と今後の見通しを考える必要があります。

米国経済は堅調で11四半期連続で経済は拡大しています。コロナが明けたという事情があるにせよ、かなり長期にわたっての景気拡大です。

そうした中でのドル・円レートはやや円安に偏りすぎで、これは日本経済にも米国経済にもあまり良いことではないと考える政府関係者や経済人が少なくありません。

この為替レートは、米国と日本との金利差による部分もおおいに関わっています。現状、政策金利は4.25~4.50%の米国と、上限0.5%の日本の差は4%程度あり、円安が続きやすい環境にあります。政策金利とは、日米とも1日だけ銀行間で資金を貸し借りする金利で、ここに中央銀行が毎日介入することで、決められた金利を維持しています。

一時は160円程度まで進んだ円安ですが、その要因のひとつは、金利の安い円を借りて、それを即座にドルに換え、金利の高いドルで運用するという「円キャリー取引」が活発に起こっていたという背景があります。現状の大きな金利差ではこのキャリー取引が起こる可能性があります。

今後も下がりにくい米金利

こうした状況ですが、米金利はここしばらく下がりにくい状況です。なぜでしょうか。

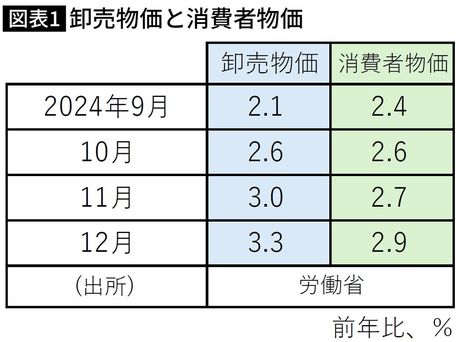

ひとつは図表1にあるようにインフレ率が下げ止まっていることが挙げられます。2022年6月に9.1%というピークをつけた米国のインフレ率はその後、順調に下がってきたものの、直近では2%台後半で、3%台に逆戻りという可能性も低くはありません。企業の仕入れを表す卸売物価も3%台です。米国の中央銀行であるFRB(連邦準備制度理事会)のインフレ目標は2%ですから、少し乖離した状態が続いています。