保険料は世帯年収の8%も占めている。人生設計にあった保険を選び、必要以上の保障を見直すだけで、家計を多面的に改善することができる。

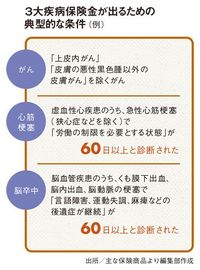

国民の死因の半数以上を占める、がん、急性心筋梗塞、脳卒中。そこで、「3大疾病」向け保険が数多く販売されている。

まず、医療保険だ。CFP・黒田尚子さんによれば、近頃はこの3大疾病に糖尿病、高血圧性疾患、肝疾患、腎疾患などを加え7大生活習慣病もカバーする医療保険商品が登場。中でもはNKSJひまわり生命の「健康のお守り」と、オリックス生命の「CURE」が人気だという(共に終身型で、保険料が安い)。

図を拡大

3大疾病保険金が出るための典型的な条件

3大疾病保険金が出るための典型的な条件

「健康のお守り」で入院日額1万円、1入院限度日数60日型を40歳男性が選択すると月の保険料は4350円。7大疾病にかかった場合、入院制限日数が2倍の120日になり、また、「だんだん割」という特約を付加すると、条件をクリアすると5年ごとに10%ずつ保険料が安くなる(最大50%割引)。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント