保険料は世帯年収の8%も占めている。人生設計にあった保険を選び、必要以上の保障を見直すだけで、家計を多面的に改善することができる。

死亡・高度障害に備える保険は終身保険、定期保険、収入保障保険の3タイプ。

まず終身保険は一生涯にわたって設定した死亡保障額が得られる。解約返戻金があり、払込期間が終了する頃には返戻金は払った保険料の総額より大きくなる。

図を拡大

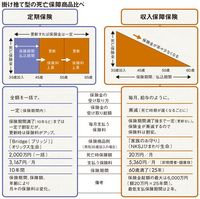

掛け捨て型の死亡保障商品比べ

掛け捨て型の死亡保障商品比べ

このタイプは値上げされる可能性が高い。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント