「ほったからし運用」で唯一やるべきこと

積立投資の基本は「ほったらかし」にすることです。しかし、唯一やったほうがよいことがあります。それは「年に1回のリバランス」です。リバランスとは資産配分の調整です。商品の価格が変動することで、崩れてしまった資産配分を元の状態に戻します。

なぜリバランスが必要かというと、資産配分が変わるとリスクが大きくなり過ぎたり、期待通りの運用ができなくなったりするからです。

初めに決めた資産配分から、1つでも5%以上増減している商品があったら、全体の資産配分を調整します。1万〜2万円のズレだったとしても、割合が5%を超えているならば毎年やりましょう。

新NISAの場合は「比率を元に戻す」

リバランスの方法には2つあります。

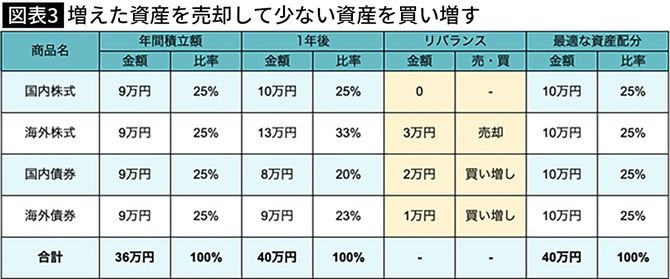

【増えた資産を売却して少ない資産を買い増す方法】

5%以上増えた商品を売却し、逆に割合が減った商品を買い増します。新NISAやiDeCoなど、売却益が非課税で売買手数料が無料の場合に適しています。

たとえば、海外株式が8%増えている場合、元の資産配分になるよう、海外株式を売却して比率の低い国内債券、海外債券を買い増します。

筆者作成

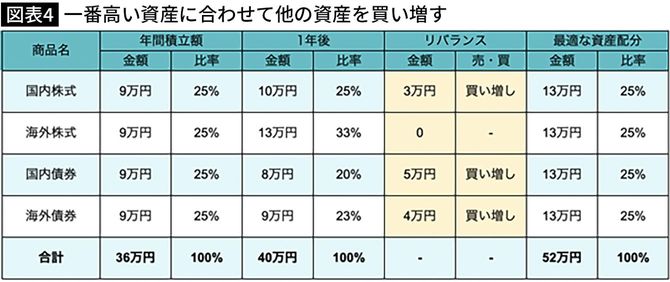

【一番高い資産に合わせて他の資産を買い増す方法】

比率が一番高い商品の金額に合わせて、他の商品を買い増します。売却時に解約手数料(信託財産留保額)がかかる場合などに適しています。下記の例(図表4)では、一番比率の高い海外株式と同じ金額になるよう、他の資産を買い増して、元の比率に戻しています。

筆者作成

このように年に1回リバランスするだけで、「知らない間にお金が増える」状態を保てます。最低限の基本をしっかりと実行していくことこそが、理想の未来を実現する近道となるでしょう。

さらに安定運用を目指したい人は、ライフイベントの変更や年代が変わる毎に、リスク許容度診断をやりなおして、資産配分そのものを見直すとよいですね。