「市場を読む」なんて諦める

次に、3つのメンタル維持法を紹介します。

①自分のお金ぐせを知る

投資行動は、その人のお金の使い方にも関係しています。たとえば、なんでも節約したい人は、投資で1円たりとも損したくないかもしれません。こういう「リスク許容度」が低いタイプは、無理に投資するのは禁物です。収支を整え、貯蓄や個人向け国債などの安定資産で運用しましょう。

一方、まとまったお金が手元になると、パーっと使いたくなる人は、今すぐ一発で儲けたい気持ちが強いかもしれません。くれぐれもリスク許容度診断の範囲内で投資をしましょう。

②市場予測をせずに謙虚な気持ちで

本当に多くの人がやってしまいがちなのが、市場予測。金融経済に興味が湧いて相場を予測し、短期売買をしたくなるのです。プロでも相場の動向を完全には予測できません。金融商品や経済の仕組みを勉強しても、自分の投資スキルを過信しないようにしましょう。10年後、20年後のほしい未来を叶えるための資産形成に立ち戻りましょう。

運用成績を毎日チェックしてはいけない

③頻繁な見直しを避ける

頻繁に運用成績をチェックすると、一喜一憂したり、追加で売買をしたくなったりします。その結果、最初に決めた資産配分が崩れて、期待通りの運用ができなくなります。

私自身も心がけていることですが、運用成績チェックは年に数回のみです。代わりに、リーマンショック級の暴落で60%下落しても、6年くらいで回復した事実を強くイメージするようにしています。将来の市場予測はできませんが、暴落時でも淡々と買い続ける自動積立投資は、感情の面からも有効です。

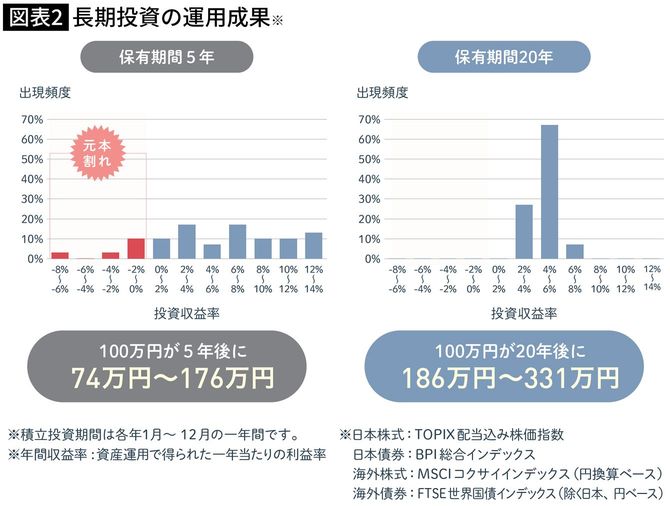

また、金融庁のシミュレーションによると、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行った場合、保有期間5年では元本割れの可能性がありました。一方、20年間保有すると、年間収益率が+2〜8%という結果が出ています。あくまでも過去のデータで、将来の投資成果を予想・保証するものではありませんが、ひとつの参考にしてください。