妄想をしながら「人生3大資金」を試算

・投資目的を明確にする

漠然とした将来の不安から投資を始めた方は多いことでしょう。資産形成の一歩を踏み出せたことは素晴らしいことです。ただ、投資目的が明確でないと目先の利益に惑わされがちです。

10年後、長男が第一志望の大学に合格

20年後、定年退職し、家族と年に1回の海外旅行

30年後、妻の地元・山梨に移住、夫婦でスローライフ

このように、10年単位で将来の目標を明確にイメージしてみましょう。楽しく妄想することがポイントです。脳のRAS(脳幹網様体賦活系)は、自分が関心のある情報を無意識に集める特性があり、明確なイメージが行動の後押しをしてくれます。

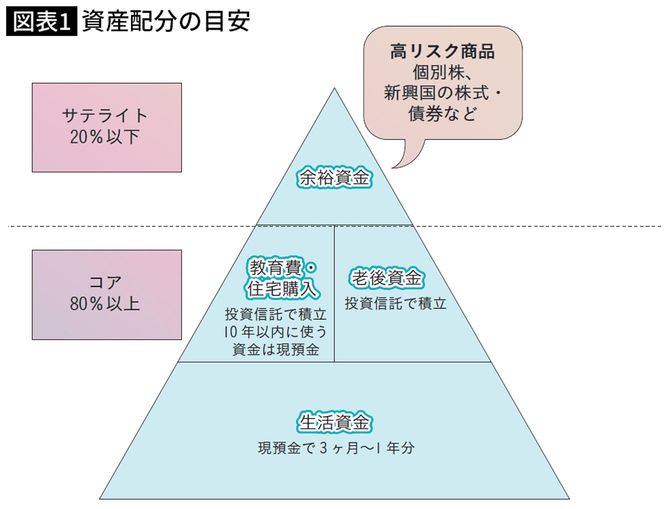

次にざっくりと教育費、住宅費、老後資金などの人生3大資金を試算します。その試算に基づいて、自分に合った長期積立・分散投資を実践すると、投資を継続しやすくなります。

状況によっては、途中で目標が変更になるかもしれません。当初のプランに執着しすぎず、柔軟に対応することも大切です。

写真=iStock.com/AndreyPopov

※写真はイメージです

個別株式は2割以内に収めたほうがいい

・コア・サテライト戦略

意外と見落としがちなのが、安定資産と高リスク資産の割合です。ここで実践したいのがコア・サテライト戦略。守りのコア(安定資産)と攻めのサテライト(高リスク資産)に分けて管理する運用方法で、プロの運用会社も採用しています。

具体的なステップ

生活資金の確保:現預金で3〜12カ月分

資産配分の決定:リスク許容度診断でわかる。国内外の株式・債券・不動産、金などに分散

コア8割以上:資産配分通りにインデックス投資信託を自動積立

サテライト2割以内:余裕資金で個別株式をバイ・アンド・ホールド

※手堅く運用したい人はコア100%でOK