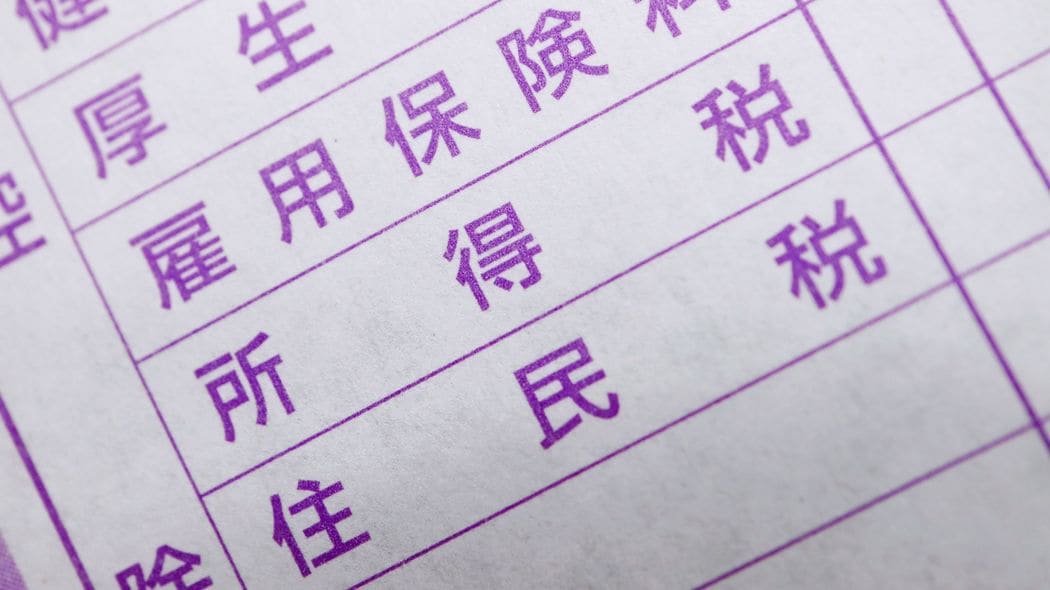

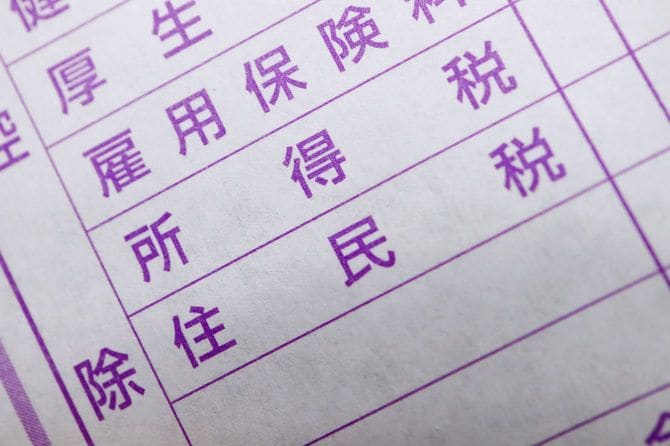

手取りを削る「最大の敵」は社会保険料

毎月の給料日、振り込まれた金額を見て「思っていたより少ないな」と感じたことはありませんか。給与明細の「控除」の欄には、見慣れない項目がいくつも並んでいます。けれども、給料から何にいくら引かれているのかを“正確”に説明できる人は、実はとても少ないのです。

そこで、今回、ひとつのモデルケースで再確認してみましょう。

年収500万円・独身・40歳未満(介護保険料の負担はなし)の会社員の方が、健康保険は協会けんぽに加入していて、収入は給与だけ、という前提です。この方が1年間で給与から引かれるおおよその金額を、分けて見てみます。

● 所得税:約12万円

● 住民税:約24万円

● 社会保険料(健康保険・厚生年金・雇用保険):約72万円

合計するとおよそ108万円。手取りは額面の8割を切ってしまいます。

ここで注目したいのが、内訳のバランスです。多くの方は「税金でたくさん持っていかれている」と感じていますが、税金(所得・住民)は約36万円。一方で社会保険料(健康保険・厚生年金・雇用保険)は、その2倍以上にあたる約72万円です。

社会保険料のほうが多いと知ってはいても、この比率までしっかり認識しているでしょうか。さらに私が強調したいのは、この社会保険料は「個人負担分」に過ぎず、ほぼ同額を勤務先の会社が負担しているという事実です。つまり、手取りを削っている「最大の敵」は社会保険料であり、その額は想像以上に多いのです。

なお、ここで挙げた金額は、令和7年(2025年)分の制度をもとにした概算です。所得税は2025年の基礎控除の引き上げによって、以前より少し軽くなりました。また、社会保険料はお住まいの都道府県の健康保険料率や、賞与と月給の配分などによって多少前後します。しかし、「社会保険料が群を抜いて大きい」という構図そのものは、どなたの給与明細でも変わりません。ここが大事なポイントです。

社会会保険料は約58万→約83万円へ

ここで、社会保険料の負担率の変遷を見てみましょう。

第一ライフ資産運用経済研究所の政策調査部 フェローの谷口智明氏によれば、2000~2025年までの25年間で名目の給与(総務省・家計調査「2人以上の世帯のうち勤労者世帯」の各年の月平均額を年換算、以下同)はほとんど伸びなかったと同所HPで発表しています。

2000年の約633万円から約713万円へと増加したものの、年平均でわずか0.5%増。いわゆる「失われた30年」と言われるゆえんです。

では、天引き額はどうだったのか。所得税・住民税は約48万円から約62万円(2000年比で約1.3倍、約14万円増)に上昇しました。年平均にして1%増です。

これに対して、社会保険料は約58万円からなんと約83万円(2000年比で約1.4倍、約25万円増)となり、年平均1.5%増。収入の伸びがとどまる中、直接税を大きく上回る負担となりました。

なお、2000年度から2025年度にかけて、日本の社会保障給付費(年金・医療・介護等)は、78.4兆円から140.7兆円に膨張しています。それを賄うための社会保険料(被保険者負担)は、29.9兆円から43.5兆円と、約1.5倍に増加しました。