所得控除しても社会保険料は減らない

ちなみにこの間に、消費税は2014年4月に5→8%、2019年10月に8→10%(食料品は軽減税率8%)と2度引き上げられ、確実に国民の負担が大きくなっただけなく、2000年に社会保険料の「新たな柱」として介護保険(当初0.6%→現在1.82%)が、2026年には子育て支援金が登場し、これらも今後増えていく可能性が高いです。

このように社会保険料の負担はずっと右肩上がりの状態ですが、書店や動画で見かける「節税術」の多くが所得控除を増やして所得税と住民税を減らす話です。もちろん所得控除となる、ふるさと納税、iDeCo、医療費控除などはどれも大切ですが、これらをいくら積み上げても、最大の流出である社会保険料はほとんど変わりません。

「いろいろ試しているのに、ちっとも手取りが増えた気がしない」。そう感じている方は、気のせいではないのです。仕組みの上で、そうなってしまうのですから。

実は、社会保険料が減らないのには、はっきりとした理由があります。社会保険料は、税金とはまったく別のルールで計算されているからです。

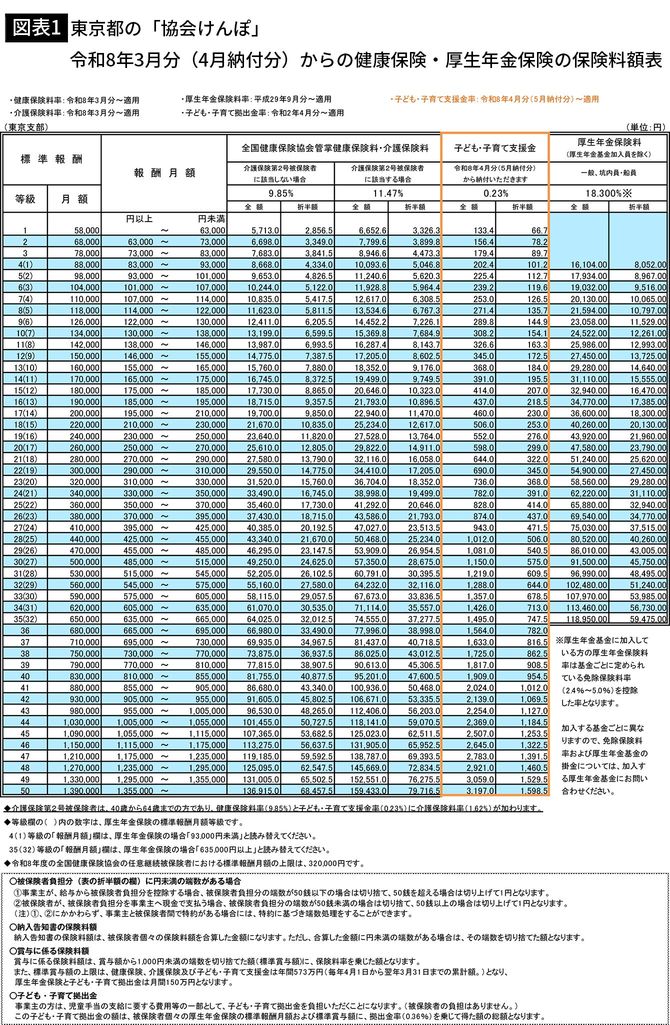

社会保険料はどう決められているか

会社員の社会保険料は、「標準報酬月額」という金額をもとに決まります。これは、その年の4月・5月・6月の給与(残業代や通勤手当などの諸手当を含みます)の平均をもとに算定され、原則としてその年の9月から翌年8月までの保険料に反映されるものです。

ここでのポイントは、この計算に所得控除がいっさい関係しないということです。たとえば、医療費控除を使っても、iDeCoに加入しても、ふるさと納税をしても、標準報酬月額は1円も変わりません。所得控除は「税金の計算」の世界の話であって、「社会保険料の計算」の世界には入ってこないのです。

これこそが、節税を学び、小まめに実践しても手取りの最大の流出が止まらない理由です。たとえるなら、バケツの一番大きな穴はそのままにして、小さな穴を一生懸命ふさいでいるようなもの。このような「絶望構造」があるのです。

こうした構造をスルーする国民が多いのは理由があります。国がつくった巧妙な仕組みに乗せられているところがあるのです。

まず、前述したように社会保険料も税金も給与天引きのため、給与明細をしっかりチェックする人は少なく、そのため負担の変化を認識しづらい。気づきにくさという意味では、厚生年金の「保険料水準固定方式」も同様。法律で自動的に引き上げが進む仕組みが導入されると、毎年、政治的判断や国会での議論が不要で、料率が自動的に上がっていくわけです。

では、社会保険料を減らすことは不可能なのかといえば、そうではありません。「手取り」を少しでも増やすため方法は存在します。