対策①:給料の「受け取り方」を変える

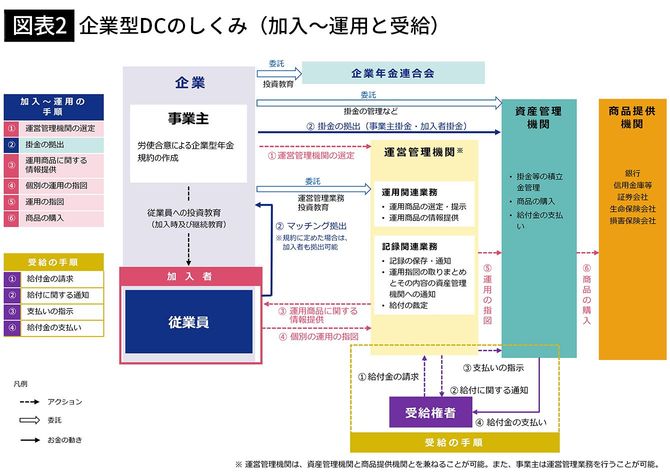

社会保険料を減らすための鍵は、控除ではなく「給与の受け取り方を変える」ことにあります。その代表例が、選択制の企業型確定拠出年金(企業型DC)です。

これは、毎月の給与の一部を「現金で受け取る」か、それとも「企業型DCの掛金に回す」かを、従業員自身が選べる制度です。掛金に回した分は、給与(賃金)とはみなされません。その結果、標準報酬月額が下がり、社会保険料そのものが軽くなるのです。しかも、所得税・住民税もかかりません。税金だけでなく社会保険料まで同時に下げられる、数少ない方法だといえます。

ここで、よく似ているけれども性質の異なるものと比べてみると、違いがはっきりします。個人型確定拠出年金(iDeCo)は、掛金が所得控除になりますから、所得税・住民税は減らせます。けれども、社会保険料は1円も減りません。なぜなら、社会保険料は自分の手取りの中から払うお金だからです。一方、選択制DCは「給与になる前」のお金を回す仕組みですから、社会保険料の土台そのものが下がるのです。同じ将来のための積み立てでも、効き方がまったく違います。

たとえば、月2万円(年24万円)を給与から掛金に振り替えた場合、本人負担の社会保険料はおおむね年3万〜3万5000円ほど軽くなり、これに所得税・住民税の軽減が上乗せされます。年間トータルでは数万円規模の差になることもあります(実際の金額は、標準報酬月額がどの等級に収まるかや、税率によって変わります)。

対策②:福利厚生の上手な使い方

これは見落とされがちですが、もうひとつ有効策があります。それは「会社の福利厚生を上手に使う」という方法です。

たとえば、会社から家賃補助(住宅手当)を受け取るか、それとも会社が用意した家賃の安い社宅に住むかを選べる場合、多くのケースでお得なのは後者です。なぜなら、家賃補助は「給与」とみなされ、所得税・住民税だけでなく、社会保険料の計算基準(標準報酬月額)にも上乗せされてしまうからです。減らすどころか、増えてしまうのです。

一方、社宅の場合はどうでしょうか。会社が借り上げた住宅に、従業員が一定の家賃(適正な負担額)を払って住む形にすると、家賃補助を現金で受け取るよりも、税金と社会保険の両面で負担が軽くなることがあります。ただし、従業員の負担額が少なすぎると、その差額が給与とみなされることもありますので、「いくら負担すればよいか」は会社の制度で確認しておくとよいでしょう。

このほか、会社によっては、レクリエーションや健康増進などのサービスを安く利用できるしくみもあるかもしれません。こうした福利厚生で得た経済的なメリットは、原則として社会保険料には影響しません。

つまり、ここでのポイントは、「会社から、給与に当たらない形で経済的な恩恵を受け取る」ということなのです。制度があるのに使っていないとしたら、それは取り逃しているのと同じです。一度、ご自身の会社にどんな制度があるか、調べてみてはいかがでしょうか。