稼ぎ・消費・投資 どれも全力投球だが

今回ご相談に見えたのは、7歳の一人娘を育てるシングルマザーの佐伯真弓さん(仮名・46歳・会社員、関東地方在住)。相談目的は「娘を全寮制の中高一貫校に入れるために家計を見直したい」というもの。

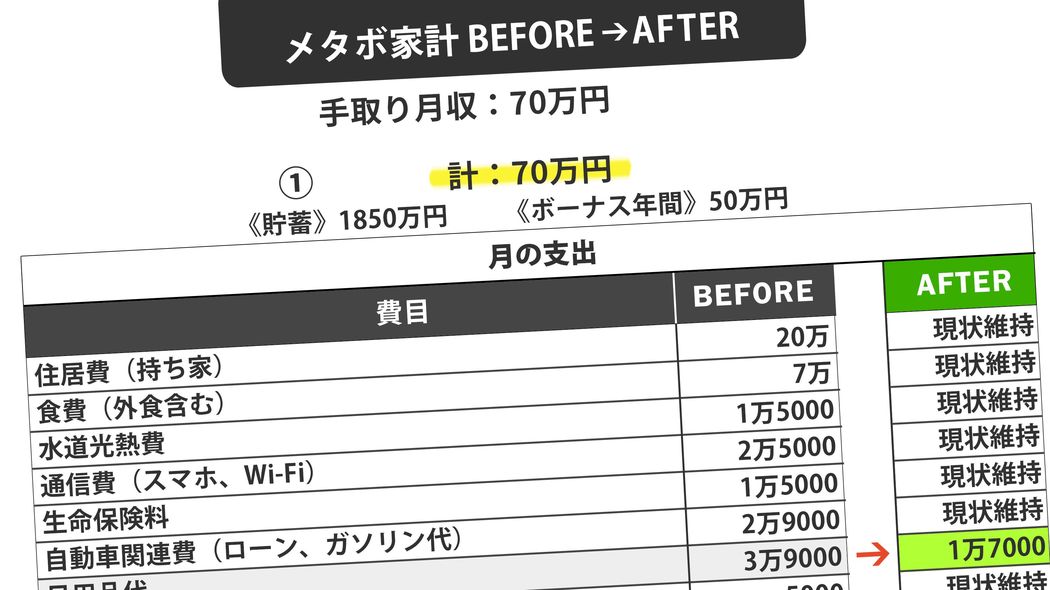

佐伯さんはセールスの仕事で多忙。平日は朝早く起きて仕事をし、子どもと一緒に家を出て、夜も子どもを寝かしてから遅くまで仕事をする日々。収入は手取りで月70万円程度(年収1000万円超)を稼ぐものの支出はそれを上回る76万円で、恒常的に6万円の赤字が続いています。赤字の補填は、1850万円の貯蓄(相談当時)から切り崩しています。

佐伯さんの資産は、会社の給料から天引きされている企業型DC(確定拠出年金)と、毎月、元夫から振り込まれる7万円の養育費を貯めてきたもの。そこに、結婚前に個人で所有していた東京23区内のワンルームマンションがありました。

その物件が近年の新築・中古マンション相場の異様なほどの値上がりを受け、夫と離婚後に売却したところ、資産全体としては計5000万円ほどになったといいます。

それを元手に今の戸建ての購入資金(頭金約3000万円)と、毎月の赤字補填(月6万円で年72万円)のために引き出してきた結果、1850万円ほどに目減りしたとか。

「このままでは家計の補填で貯金が消えてしまいそうです。本当は、子供の教育費のために取っておきたいのに……。そこで使い込み防止とインフレ対策を兼ねて、今残っている1850万円の貯金はNISAの非課税枠をフルに使い、月30万円の上限MAXで投資を始めたわけですが、果たしてこんなやり方でいいのかどうか。見直すとしたら、どこでしょうか?」(佐伯さん、以下同)

普通預金残高の一部を投資用口座にスライドさせて運用に回すことは、おっしゃるとおりインフレや物価高による資産価値の減少を防ぐ効果があります。また、もし利回り3%程度で運用できれば資産も増えていくでしょう。

ただし、月6万円の赤字補填を貯蓄から切り崩すのはおすすめできません。貯蓄は教育資金とご自身の老後資金のためにもっとハイペースで増やす必要があり、減らしている場合ではないからです。

支出が多いのは「特性が関係している」

そもそも、6万円の赤字補填と30万円の積み立てのために年間432万円を切り崩していれば、単純計算でもあと4年程度で預金口座は底を尽き、臨時支出があったとき立ち往生します。「そのときは投資信託の一部を売却して現金を引き出せばいい」と考える人もいますが、必要な時に納得のいく金額で売却できるかどうかは未知数です。

佐伯さんにはある程度のマネーリテラシーはあるように見えますが、なぜ消費には歯止めがかからないのでしょうか。

本人はその理由を、「特性が関係しているのでは」と自己分析しています。

「私、いわゆる大人のADHDなんです。(脳の機能障害と言われる)ADHDの症状の出方や程度は千差万別といわれていますが、私の場合、衝動的で多動の傾向が強いみたい。

せっかちだし、何か思いつくと後先考えずにすぐ行動に移してしまう。だから気づけば予定は親子ともに詰めっ詰め。家計のやりくり、片付け、日用品などの在庫管理も大の苦手。モノが多過ぎて足の踏み場がなくなったから2LDKのマンションを売って今の戸建てに引っ越したわけですが、広くなったら広くなった分、またモノが増えて家の中はちょっとした“ゴミ屋敷”状態。今の住まいは子供が生まれて4軒目ですが、もうすでに引っ越したい。暇さえあれば不動産サイトをチェックしています」

早口で息つく間もなくまくし立てる佐伯さん。消費理由を尋ねていたはずが、いつの間にか引っ越し先に話が飛んでいました。予定をどんどん詰め込みモノを買い続け、引っ越しを繰り返す……。

この行動力が、会社でもダントツの営業力となり収入につながっているようです。しかし家計においては悪い方に影響してしまっているのが現状。どうしたら良い方に転換できるのか。

そこで考えたのが、佐伯さんの「得意」を生かした仕組み作りです。