円はいまだに安全通貨と言えるのか。元財務省審議官でDeNAチーフエコノミストの大矢俊雄さんは「『円の信認の低下』という言葉を聞くことが多くなったが、IMFが公表した2025年第2四半期データによると、円は2年前よりシェアが増えている。今後、増加を続ける経常収支黒字の活用が円の信認向上の鍵となる」という――。

※本稿は、大矢俊雄『教養としての為替』(かんき出版)の一部を再編集したものです。

近年、円安は貿易赤字を増やしている

従来、円安は輸出の価格競争力を高め、貿易黒字を増やす、と言われてきました。

しかし、2022~2024年の3年間、円安が進んでも日本は対世界で貿易赤字のままでした。

これはどういうことでしょう?

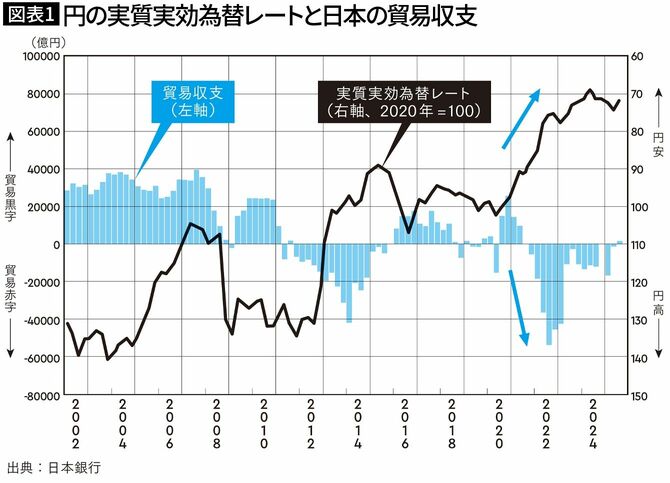

図表1を見てください。

これは、日本の貿易収支の推移(棒グラフ)と、円の実質実効為替レート(通貨単体の強さを測る指標)の推移(折れ線グラフ)の相関関係を示したものです。

右軸は実質実効為替レートの水準を示すもので、あえて上下を逆にして、上が円安、下が円高になるようにグラフを作っています。

貿易収支が黒字になれば棒グラフは上に行くので、伝統的な理論では、円安になれば、棒グラフと折れ線の2つとも上に行くはずです。

しかし、このグラフを見ても、そんな相関があるようには見えません。特に、2013~2015年と、2021年以降は、「円安に振れると貿易赤字になる」という真逆の傾向が顕著に見て取れます。

したがって、「円安は貿易黒字を増やす」というのは、データ上の裏付けを欠くことになります。

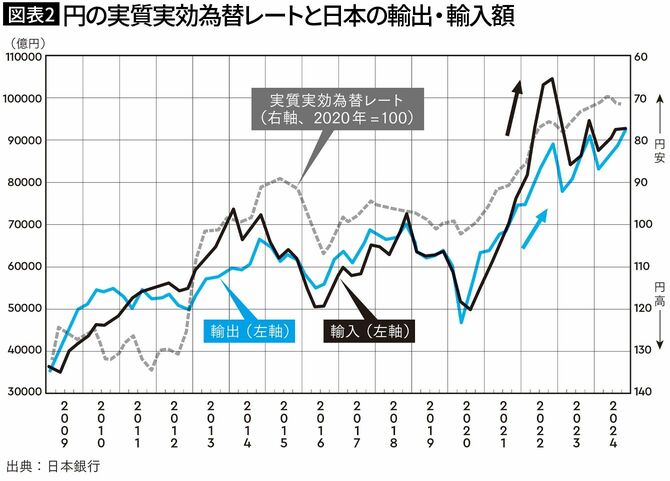

もう1つ、さらに深掘りして、円の実質実効為替レートの推移と日本の輸出額・輸入額との相関関係を示すグラフを用意しました。(図表2)

これを見ると、①輸出よりも輸入の方が為替レート変動の影響が大きく、②2012年や2020年以降の円安局面では、輸入額の伸びが輸出額の伸びを上回る(その結果、円安と貿易黒字縮小・貿易収支赤字化が同時に起こる)、ということが分かります。