※本稿は、横山光昭・関口博美『おふたりさまの老後資金は「これ」で増やす』(小学館)の一部を再編集したものです。

「別々」と「一緒」の割合はほぼ半々

私たちがお金に関する相談業務を始めた30年ほど前、すでに”夫婦別財布”は珍しくありませんでした。収入はどのくらいか、お金はどう使っているのか、いくら貯金があるのかなど、相談の場で互いの懐事情を知るケースがかなりありました。

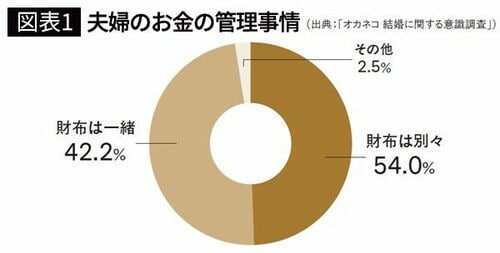

内閣府の調査では、日本の共働き世帯は7割を超えました。夫と妻それぞれが経済的に自立しているご家庭も多いでしょう。ちなみに民間の調査では、財布は「別々」と「一緒」の割合がほぼ半々となっています(図表1参照)。

たとえ別々であっても支出のあり方に最低限のルールを決めているご夫婦が多いようです。互いの収入から毎月いくら出し合うのか、家賃は夫、生活費は妻などの分け方です。こうしたざっくりした方針で何も起きなければよいのですが、大きな出費が必要になる状況を迎えると、たいてい問題が生じます。

やがて生じる夫婦別財布のデメリット

夫婦が「別財布」の場合、子どもが大学に進学したり、マイホーム購入のために住宅ローンを組んだりなど、ふたりのお金を足して何かするときになって初めて、互いの収入や貯金額を知るケースが多々あります。「収入はそれなりにあるはずなのに、それだけしか貯めてないの?」といった口論になることも少なくありません。

ふたりとも現役バリバリで働いているなら、慌てて対応してもまだ何とかなります。収入が多ければ、軌道修正が間に合うからです。

しかし、定年後はそうはいきません。夫婦別財布のまま互いの懐事情を知らなければ、「きっと相手は貯めているはず」とアテにし、フタを開けると蓄えがほとんどなかった、という事態になりかねません。収入が増える余地も乏しく、老後の軌道修正はかなり難しくなります。

お金に関する“スレ違い”は、離婚理由のトップ10に入ります。裁判所が発表している「司法統計年報」(2024年)によると、離婚理由の上位に「生活費を渡さない」「浪費する」といった、お金に関するトラブルが入ります(図表2参照)。