※本稿は、横山光昭・関口博美『おふたりさまの老後資金は「これ」で増やす』(小学館)の一部を再編集したものです。

効果を得られやすい「支出削減」

老後資金を増やす方法は、「支出削減」「収入確保」「資産運用」の三つに尽きます。中でも多くの人が取り組みやすく、効果を得られやすいのが支出削減です。

新NISAが始まり、資産運用に目が向きがちですが、家計のあり方を見直し、支出を削減していくほうが、効果は確実に得られます。何よりリスクがありません。

定年間際の方の家計を見ていると、住宅ローンの返済も終わり、子どもが独立したにもかかわらず、現役時代のあり方と何ら変わらない収支の方が大勢います。

大きな支出がなくなった安心感からか、ムダ遣いが膨らんでしまっているのでしょう。「定年後は生活費が自然に減る」と当て込んでいたのに、老後資金が予想以上のペースで減っていく……。

現役時代に貯めた資金で老後は十分に暮らせそうな方、たくさんの退職金や企業年金を受け取れるのに80歳までに破綻してしまいそうな方。老後の家計のあり方は十人十色、千差万別ですが、支出を見直すことの大切さは改めて認識させられます。

では、老後はどのくらい支出を減らせばよいのでしょうか。総務省の家計調査のデータをもとに結論から申し上げると、一般的に生活費などの支出を「2割」削減できれば、老後資金の不足はほぼ解消できると思われます。

この「2割」という数字を厳しく感じる方もいらっしゃると思います。ですが、実行してみると意外に現実的な数字だと実感できます。

毎月の収入だけで暮らしていける

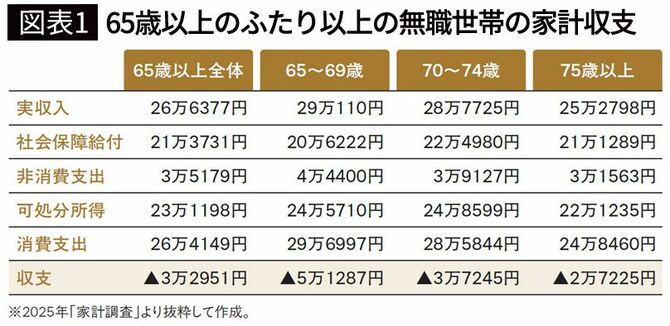

図表1はふたり以上の世帯のうち、65歳以上の無職世帯の家計収支をまとめたものです。

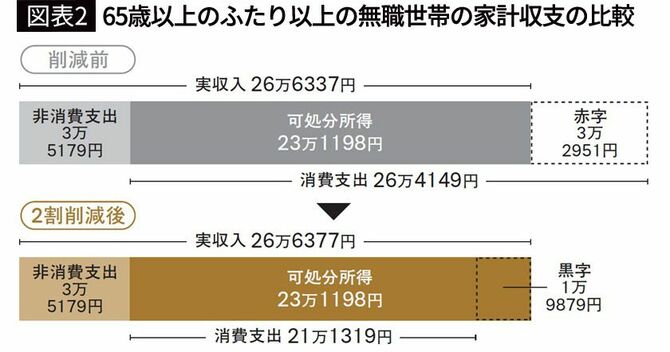

65歳以上全体を見ると、「実収入」から社会保障や税金などの「非消費支出」を引いた「可処分所得」は、23万1198円。一方の「消費支出」は26万4149円のため、収支は3万2951円の赤字となっています。

この消費支出を工夫して2割削減できれば、消費支出は21万1319円となり、収支は1万9879円の黒字に転換します(図表2参照)。これが1年続けば年間23万8548円、10年なら約239万円、20年なら約477万円もの黒字となります。

毎月の収入だけで暮らしていけるわけですから、老後資金を取り崩す必要はありません。単純な計算ですが、生活費を削減することの重要性がご理解いただけると思います。