退職金が大幅減額で優先は教育費? 老後資金?

今回は、一年後に定年退職を迎える榊原良平さん(仮名・59歳・会社員)と、その奥様・真理恵さん(仮名・45歳・パート)からのご相談です。お子さんは上から17歳(高校生)、15歳(中学生)、13歳(中学生)の3人で、これから教育費のピークを迎えます。

ご相談の内容は、来年支給される退職金から、教育費と自分たちの老後資金をどう割り振っていくかというもの。

「諸先輩方の話によると、私の勤続年数や役職なら4200万円くらいは出る見込みでした。4200万円あれば子供3人分の大学費用を払いきっても老後資金が2000万円は残るだろうと、ゆったり構えていたんです」(良平さん)

ところが、急に会社の業績が悪化し、制度が変更されて一時金が減額され、年金形式と併用支給になるとのお達しがあったと言います。「え、待って待って」「聞いてない、ありえない!」と青ざめたのも無理はありません。

「一時金と年金を合わせてトータルで2700万円程度だと言われています。定年間際に、こんなことになろうとは……」

そう、がっくりと肩を落とす良平さん。2700万円でも、世の平均に比べれば多いのですが、想定より1500万円もの減額となれば、ショックを受けるのも当然です。

仮に退職金が2700万円で決定した場合、3人分の大学費用を丸々支払うことは不可能ではありませんが、手元に残る資金はほぼゼロになることは覚悟しなければなりません。

大学4年間の教育費(授業料や教材、学校生活費)は、ざっくりと国立大は500万円程度、私立文系は600万円、私立理系は700~800万円を見ておくといいと言われています。仕送りする場合は、在学期間に一人あたりプラス350万円程度かかる可能性があります。つまり、自宅通学でも3人分で1500~2400万円は用意した方が安心です。榊原さんは中部地方にお住まいなので、もしお子さんが進学に伴い上京し仕送りが必要になれば、もっとかかるでしょう。

「借金は住宅ローン1本。完済は来年、定年と同時に“上がり”になります。これまで、3人の教育費は惜しみなくかけてきました。それだけに、現在の貯蓄額は400万円程度しかありません。この400万円は、3人が大学に行くまでの教育費に使う予定です。

果たして、退職金で大学費用を100%出し切り、老後資金はそれから貯めるべきか。それとも奨学金を活用して、退職金の一部は手元に置いておくべきか。どうしたらよいかお知恵をお貸しください」(良平さん)

「大手志向」が家計のあだに

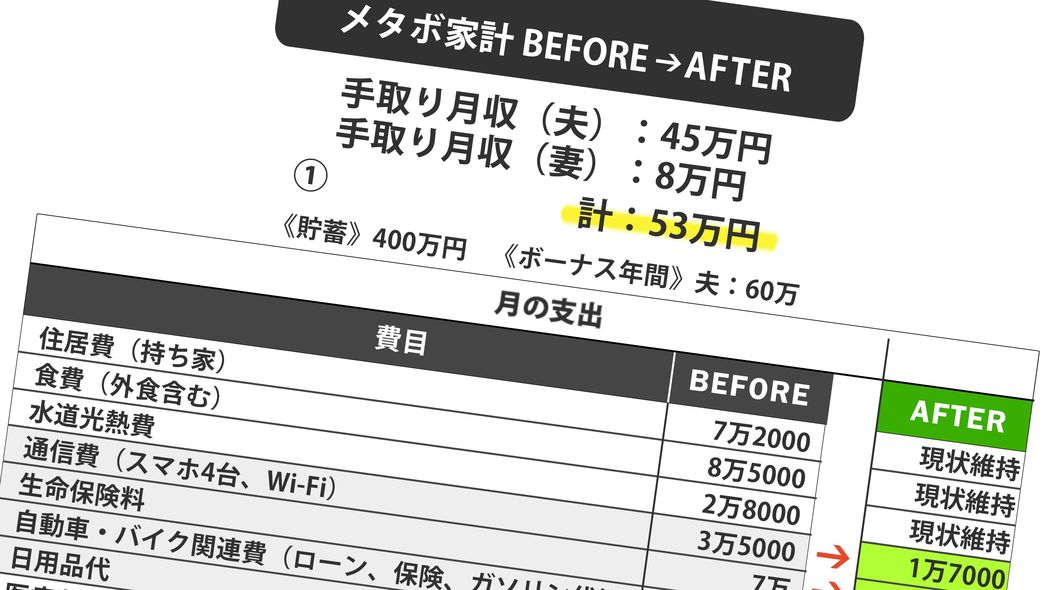

家計を拝見すると、手取り月収は真理恵さんのパート収入月8万円を含め、合計53万円。

食費は5人家族で8万5000円、小遣いも5人で2万5000円など、かなりがんばって切り詰めている様子がうかがえます。

一方で気になるのは、通信費3万5000円と、生命保険料7万円です。住居費と水道光熱費、教育費は仕方ないにせよ、それ以外の固定費を削れば大きな苦労なく、継続して支出を抑えられるはずです。そこを指摘すると、真理恵さんからこんな話が。

「私もこのあたりは削る余地があると思っていました。ただ、主人が『契約するなら大手でないと』の一点張りでここまで来ました。生命保険会社もスマホも主人の希望で、伝統ある国内大手の会社と契約しているんですが、大手でなくても良心的な会社は多いと思うんですよね。ねえ、これを機に乗り換えてみても……」

そう真理恵さんが話すと、良平さんはすかさず反論。

「でも大手のほうが何かと安心でしょう? 格安スマホに乗り換えて、肝心な時に電波がつながらなくなったらどうするの?」

「やっぱりそうだよね……」とうなだれる真理恵さん。これまで幾度となくこうした会話が繰り返されてきたのでしょう。

ただ、そう反論してきた良平さんが「大丈夫だ」と信じてきた老後資金の設計がガラガラと音を立てて崩れたのが一カ月前。ピンチの今こそ、思い切った見直しをしてほしい。早速、削減できそうな支出を検討していきました。