給与明細には、基本給や残業代など各種手当の合計である「総支給金額」(額面)と、社会保険料や税金などが天引きされた「差引支給額」(手取り)が記載されている。ファイナンシャルプランナーの内藤眞弓さんは「社会保険料のうち、健康保険料や厚生年金保険料は4~6月の給与を基に算出される。そのため、この期間に残業が多いと1年分の天引き額に影響する」という――。

4~6月の給与を基に社会保険料が決まる

「4~6月に残業が多いと損をする」というのはよく言われることです。残業をすると時間外手当がつきますから給与は増えます。一方、社会保険料の計算は、4~6月までの3カ月間の給与が基になります。そして、その保険料が適用になるのは、9月(10月支払分)から翌年8月(9月支払分)までの1年間です。

もし、7月以降は残業があまりなく、給与が下がっていたとしても、時間外手当がついていたときの給与水準で社会保険料が引かれますから、10月以降の手取り額は減ってしまいます。手取りが減るという点で考えれば、確かに損のように思えますが、必ずしも損というわけではありません。

その説明に入る前に、給与と社会保険料の関係を確認しておきます。

天引きされる4種類の社会保険

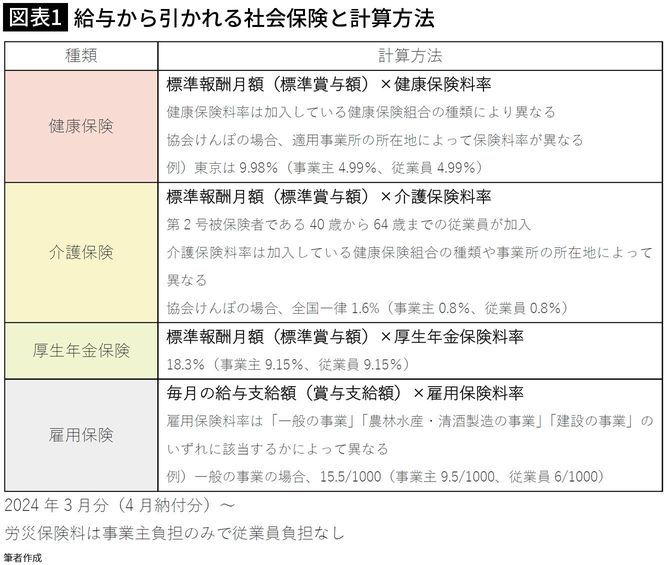

給与から引かれる社会保険には、「健康保険」「介護保険(40歳以上)」「厚生年金保険」「雇用保険」の4種類があります。

雇用保険の計算のもとになるのが「毎月の給与支給額」(ボーナスの場合は「賞与支給額」)で、それ以外が「標準報酬月額」(ボーナスの場合は「標準賞与額」)です(図表1)。

標準報酬月額とは、毎月の給与を区切りのよい幅で区分したもので、健康保険は第1級の5万8000円から第50級の139万円までに区分され、厚生年金保険は第1級の8万8000円から第32級の65万円までに区分されています。

標準賞与額とは、税引前の賞与総額から千円未満を切り捨てた金額です。標準賞与額上限は、健康保険が年度累計額573万円、厚生年金保険が1カ月あたり150万円です。