社会保険料の負担は青天井ではない

標準報酬月額にせよ標準賞与額にせよ、実際の報酬が上限を超えた場合、保険料は上限額をもとに計算されます。つまり、どんなに給与や賞与が高額であろうと、青天井で社会保険料負担が大きくなるわけではありません。

標準報酬月額には基本給の他、役付手当、勤務地手当、家族手当、通勤手当、住宅手当、時間外手当等、労働の対償として現金又は現物で支給されるものを含みます。

冒頭で述べたように、4月から3カ月間の時間外手当が通常より多くなると、10月支給分から、実際の給与より高い標準報酬月額で計算された保険料が引かれることになります。

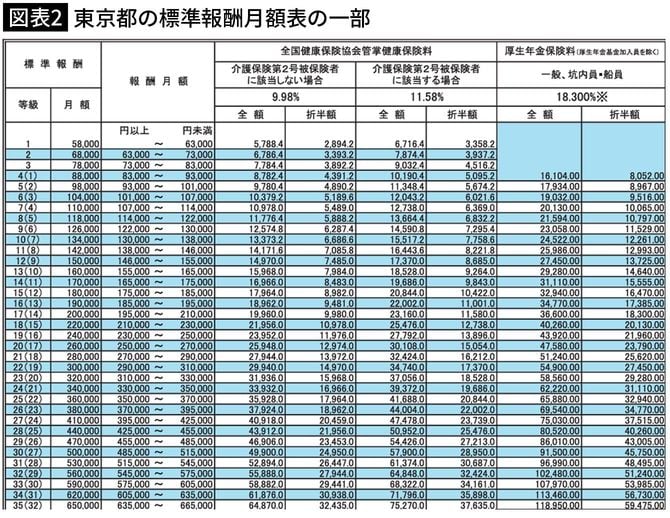

標準報酬月額36万円の保険料は計5万3784円

たとえば、4月の給与が36万円、5月が37万円、6月が35万円だった場合、3カ月の平均は月36万円ですから、標準報酬月額は36万円(区分35万円以上37万円未満)となります。この金額に保険料率を掛けて保険料を算出すると、健康保険料1万7964円、介護保険料2880円、厚生年金保険料3万2940円となり、合計が5万3784円(東京都、40歳以上の場合)です。

4月~6月がたまたま残業が多く、それ以外の月の給与が33万円程度だったとしても、標準報酬月額36万円としての保険料が引かれてしまうわけです。33万円の場合の標準報酬月額は34万円ですから、それを基準に計算をすると健康保険料1万6966円、介護保険料2720円、厚生年金保険料3万1110円、合計は5万796円(同)となりますから、3000円近く余分に払っている計算になります。これが1年間続くとなると、約3万6000円の「損」となります。

このように、4~6月の給与を基に、その年の9月からの標準報酬月額を決める方法を「定時決定」といいます。一方、昇給や降給などに伴い、基本給や各種手当など、毎月決まって支払われる賃金が大幅に変わった場合、年度の途中でも見直しを行うことを「随時改定」といいます。

随時改定となるのは、社会保険の対象となる固定的賃金の変更があった後に支払われた、3カ月間の給与の平均から算出した標準報酬月額と、現状の標準報酬月額に2等級以上の差が出た場合です。