都市で生活していると、さまざまな企業が提供する数多のサービスを利用することになる。人びとはどのサービスをどの程度利用し、その傾向は年々どのように推移しているのか。視聴率(=レーティング)の調査会社として有名なビデオリサーチ社では、視聴率だけではなく、一般の生活者に対し30年以上に渡ってさまざまな調査を行なっている。

そこでプレジデントオンラインでは、ビデオリサーチ社と共同で、この膨大なデータのなかから首都圏の消費者を「お金持ち」層(マル金、年収1000万円以上)、「中流」層(マル中、年収500万円以上から1000万円未満)、「庶民」層(マル庶、年収500万円未満)という3ゾーンに区切り、生活動態の分析を試みた。最初のテーマとして、小売の王様、百貨店業界の利用動向を取り上げることとする。

高所得層では「三越本店」と「新宿伊勢丹」がトップ争い

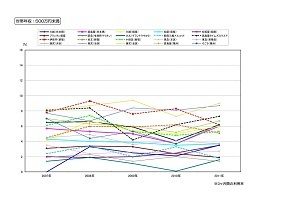

直近の3カ月で、首都圏に住む消費者がどの百貨店を利用したか、その利用率を2007年からグラフで表した。まずは「マル庶」層のグラフをざっくり見てみよう。

比較的堅調なのは西武池袋店と東武池袋店。また総じて利用の減った2010年、2011年に一人気を吐き、大きな伸びを見せたのが新宿の高島屋タイムズスクエアだ。

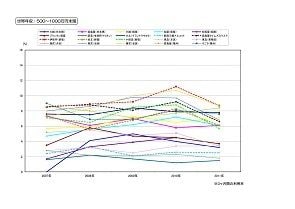

次に「マル中」層。

2009年のリーマンショック、2011年の東日本大震災と、ネガティブな時勢の影響を心理的に最も受けやすいのがこの層のようだ。全体にそこでデパートの利用が落ち、買い控え傾向が見える。また新宿、横浜の百貨店が上位を占め、銀座、日本橋、渋谷方面では百貨店を利用しなくなっている傾向が見てとれる。

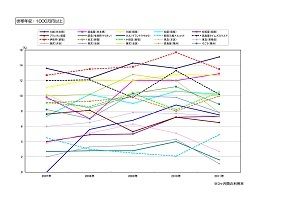

最後は「マル金」層。

リーマンショックや震災の影響はあまり見られず、百貨店を使い勝手のよさや嗜好、リニューアルなどで選んでいる様子が見てとれる。2010年から2011年にかけて伊勢丹と日本橋三越のシェアが逆転、日本橋高島屋が伸びている。日本橋というエリアがマル金層に俄然注目を集めたということか。また、2009年には一瞬伸びた渋谷の東急本店が2010年、2011年と下降傾向を止められずにいる点にも注目したい。

次回からは、これらの概況をふまえ、各百貨店の現況を細かく見ていくこととする。

[グラフはこちら] http://president.jp/articles/-/7183

※ビデオリサーチ社が約30年に渡って実施している、生活者の媒体接触状況や消費購買状況に関する調査「ACR」(http://www.videor.co.jp/solution/ad-plan/acr/index01.htm)の調査結果を元に同社と編集部が共同で分析。同調査は一般人の生活全般に関する様々な意識調査であり、調査対象者は約8700人、調査項目数は20000以上にも及ぶ。