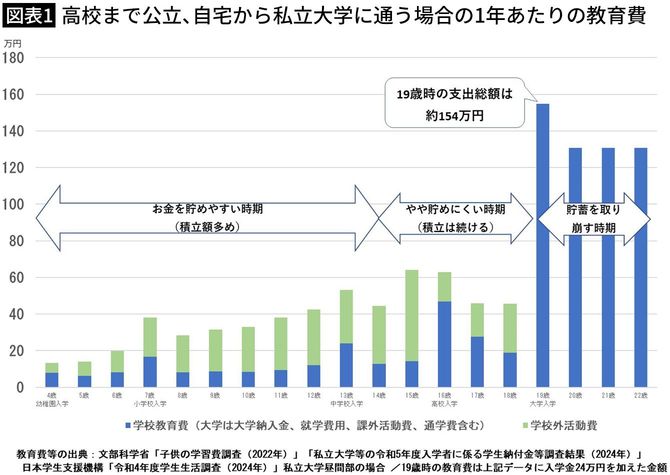

子供の教育費は2回のピークがある

子どもの教育支出は、その成長とともに待ったなしにかかってきます。高校まではなだらかな上昇傾向をたどりますが、大学進学前後で突如“崖のぼり”の様相を呈します(図表1参照)。

4年制大学進学者の8割が進学する私立大では、授業料負担だけで軽々と年間平均100万円を超えます。世帯に大学生が複数いたら、その負担はなかなか過酷なものになるでしょう。日々のやりくりだけで乗り越えていくのはさすがに難しいので、大学入学前後を目標に、早くからお金を積み立てて準備することがとても大切になります。

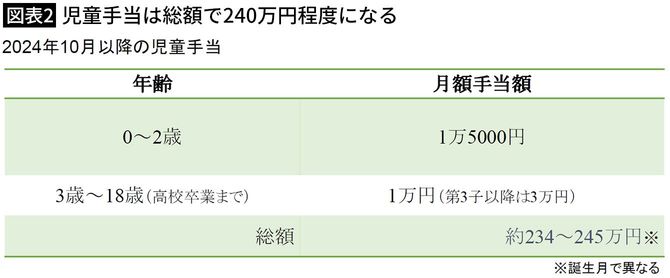

10月からは児童手当の所得制限が撤廃され、高校卒業までの子どもまでに広げられるなど制度が拡充されます。誕生から高校卒業までの支給総額は約240万円ですから、児童手当だけを貯めるだけでもかなり力強い金額になります(図表2)。

そこで問題になるのが、どのような手段で貯めるのが良いか。ここで今も昔も多くの人が挙げるのが、「学資保険」です。

「子供が生まれたら学資保険」は正解なのか

かつて学資保険は、高い貯蓄性が魅力の商品でした。1990年の学資保険の契約例には驚かされます。

31歳の父親が0歳の男児に月1万7250円の学資保険を掛けると、15歳時に約50万円、18歳時に約450万円を受け取れました。総支払保険料は372万6000円ですから、120万円以上お金が増えたことになります。支払った保険料には生命保険料控除が適用され、増えたお金は一時所得扱いで税制優遇を受けられる……。お得……。

こうした成功体験のある多くの母親が、出産した娘に「学資保険、入ったの?」と善意で加入を促す……。経済環境が大きく変わっているにもかかわらず、“学資保険神話”はこうして脈々と続いてきました。

わが家で長男が誕生したときは、予定利率が下がり生命保険の貯蓄性はかつての魅力を失っていました。学資保険の貯蓄性が抜群だった時代を知っているだけに、私自身は当時、とても加入する気になれず、学資保険には加入せずに積立預金のみで対応してきました。

もっとも、長男が誕生した時点より一段低い超低金利が未だ続いているので、その時点での加入であれば、学資保険への加入は結果的には悪くないチョイスだったとも言えます。しかし、これは結果論に過ぎません。