「付加価値」を数値で表す2つの計算方法

また、付加価値を数値で表した「付加価値額」というものがあります。付加価値額は、控除法と積上法の2つがあり、

【控除法】

「付加価値額=売上高-外部購入価値(材料費、購入部品費、運送費、外注加工費、外部からの仕入費用)」

【積上法】

「付加価値額=人件費+経常利益+賃借料+金融費用+租税公課」

と計算されます。

例えば自動車メーカーはエンジン部品やシャフト、鋼材などを仕入れて、加工、組み立てして完成車を販売します。このとき、完成車の販売価格は仕入れた部品価格の合計額より高くなります。仕入れた部品(ただの鉄の塊)に対して、自動車メーカーが加工、組み立てをして完成車にすることで、「速く移動できる乗り物」という付加価値がつけ足されるので、その分高く売れるのです。少し雑な言い方ですが単純化すると、この高く売れる分が付加価値額です。

キーエンスが取り入れている付加価値額の考え方

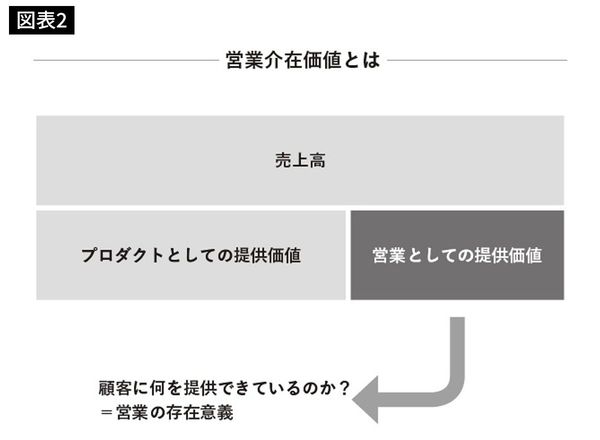

キーエンスでは、営業の成績も付加価値額の考え方を取り入れており、売上で評価せずに売上から「社内仕切り」と呼ばれる原価を引いた成果額で成績を評価します。

成果額(営業の評価)=売上高-社内仕切り(材料費、開発費、共通費などが含まれる)

なぜなら社内仕切りは営業以外が生み出している価値であり、売上高と社内仕切りの差である成果額こそが営業が生み出した付加価値だからです。この考え方においては、社内仕切りに近い価格まで値引きをして販売すると、営業の付加価値はほとんどないということになります。

スタートアップのように初期の投資コストが高い赤字のビジネスモデルもあるので、必ずしも短期的な利益額だけで一概に判断することはできませんが、営業として自分が介在することでコスト(自分の人件費)が発生している以上、そのプロダクト自体が提供している価値に介在価値をつけられているかは常に意識しなければなりません。

もし介在価値がないのであれば、営業などおかずにウェブから直接購入できるようにしたほうが余計なコストがかからず企業の利益が増えるからです。