節約マニアの36歳夫が3つの財布を使い回す理由

「もう少し貯金が増やせる家計にしたい」

そう家計相談に来たのは、会社員のSさん(36)と共働きで会社員の妻(32)です。3歳の息子を連れています。手取りの世帯月収は43万5000円で、現時点の貯金額は約540万円。投資はしていません。

Sさんはお金を「現金で」貯めることにこだわっており、貯金(預貯金)に熱心です。そのために、早い段階からスマートフォンは格安スマホ、節水シャワーヘッドの利用やLED電球への切り替えなど、節約行動を積極的にしています。

家計管理に関する書籍やマネー誌の特集なども読み込み、「上手なやりくりには支出のメリハリが大切」「予算を決めれば支出のコントロールをしやすい」といった家計管理ノウハウをSさんはしっかり学んできたそうです。

口座引き落とし以外の家計は基本的に妻に任せているのですが、Sさんは、お金を3つのサイフに分け節約のためにしっかり予算管理すれば、豊かな生活を送りながら貯金を増やせるのではないかと考え、実行していました。

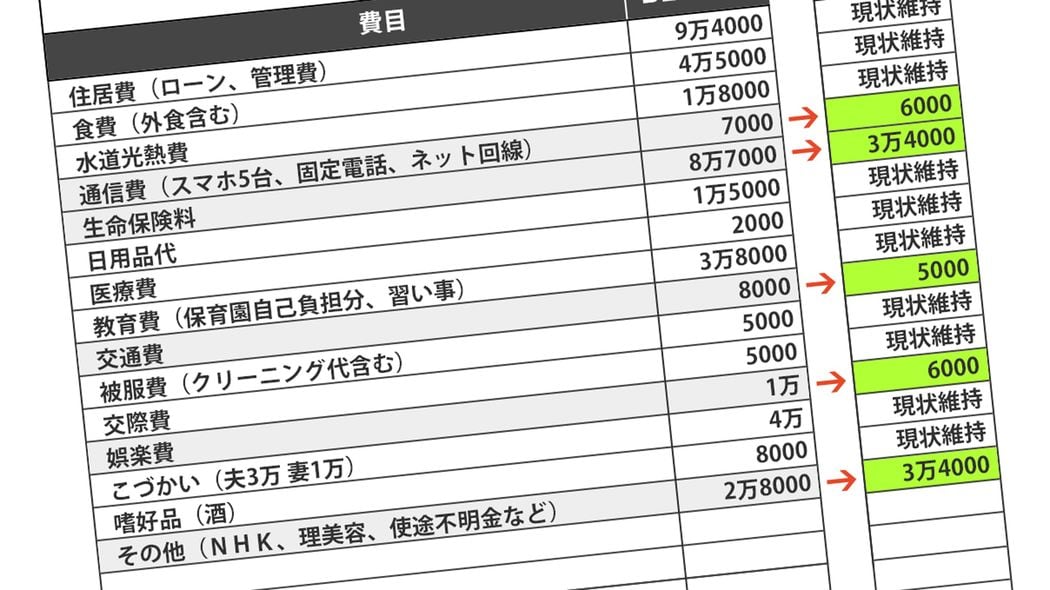

1つ目は「食費用」。食費、日用品代を管理していきます。予算は週1万2000円。

2つ目は「雑費用」。医療費や交通費、被服費、交際費など。予算は月2万円。

3つ目は「娯楽用」。娯楽費、理美容費、新聞代など。予算は月3万8000円。

妻に「他をやりくりして予算内に収めろ」と命令

ユニークな家計管理ですが、Sさんは「財布内のお金は流動的に使えるし、予算も守れ、手間も少ない、非常に効率の良い家計管理方法だ」と自信たっぷり。ですが、この家計管理法を妻はあまりよく思っていないようです。

妻の話を聞くと、例えば、高熱の子どもをタクシーで病院に連れていき、予算をオーバーしてしまえば「他をやりくりして予算内に収めろ」と言われ、子どもの体調不良で保育園とやり取りするなどでスマホの利用料がいつもより高くなると、「無料通話を活用しろ」などと言われ、困ることが多いとのこと。とにかく生活上必要な支出をするというよりも「予算を守る」ことが優先で、必要なことにお金をかけにくいのだそうです。