40代共働き夫婦の貯金は50万円弱、老後不安が募る

「どうも生命保険料が高すぎて、貯金が増えないんです」

そう言って相談に来たのは、通信系の会社に勤務の森信二さん(44)。結婚する前に加入した生命保険は保障内容の必要性などをよく考えていなかった商品だったそうです。最近、書籍や雑誌などを読み、もしや自分の保険は保険料が高すぎるのではないか、見直しをして老後に備える投資もすべきではないかと思うようになりました。

信二さんは、契約社員で働く妻の裕子さん(42)と2人暮らし。家計は完全に別です。貯金は裕子さんが担当していますが、マンションを購入した時に信二さんは「住宅ローンは自分が払い、その繰り上げ返済用の資金は妻が貯める」と約束しました。妻が貯めたお金は毎年100万円を目標にせっせと繰り上げ返済。そのため、相談時の貯金は48万円しかありませんでした。年齢的に老後資金を拡充していくべきですが、できていません。

「食費すら別財布」の夫婦が貯金できない必然

家計状況を伺うと、見事に家計は夫婦で別々。食費までもが別々で、家庭としての支出が見えにくくなっています。

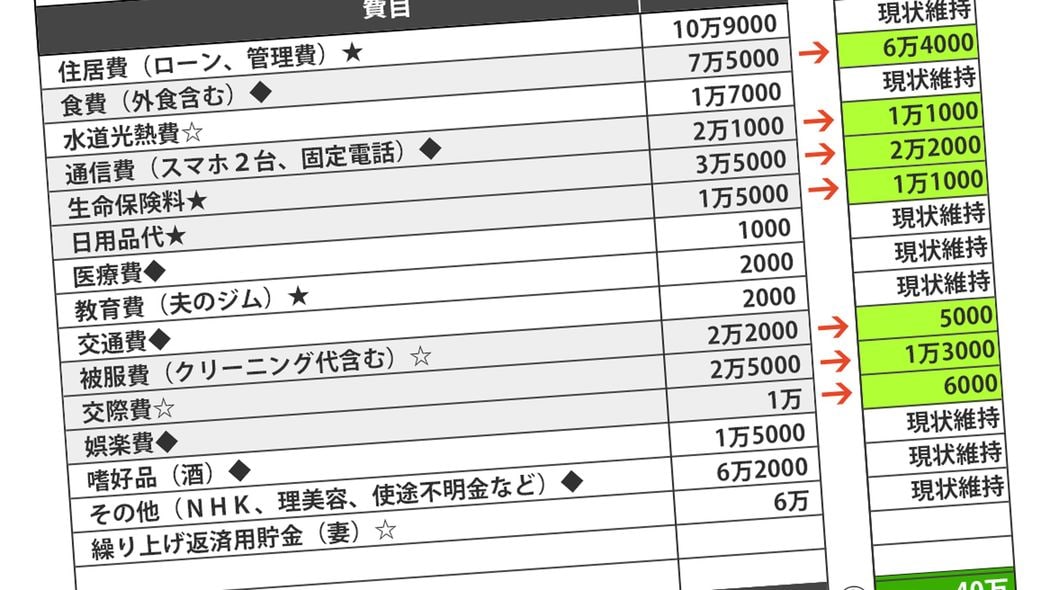

信二さんの収支を見ると、手取り月収24万円弱の収入に対し、住宅ローンと管理費の負担が11万円弱と半分近くを占めています。そのほか食費4万円、生命保険料が3万5000円かかり、それだけで収入の大半が消えています。生命保険については、安くない額だけに保障内容を精査する必要がありそうです。

他に、通信費や日用品代、交際費、スポーツジムの費用、被服費、交通費、酒代といった支出もあり、毎月のように赤字。それをボーナスで補塡しているという状況です。

裕子さんは手取り月収が21万円弱。繰り上げ返済用の貯金として毎月6万円を積み立て、それ以外に、水道光熱費2万円弱、食費3万5000円、被服費2万円、交際費1万8000円などを支払っています。水道光熱費に関しては、信二さんが負担する住宅ローンの金額(11万円)と、繰り上げ返済用の貯金(6万円)との負担のバランスを考えて裕子さんが支払う担当になったとのこと。裕子さんの収支は毎月ゆとりがあり、こづかいとして自由に使う金額を含めても毎月1万円程度は残せているそうです。