「銀行の勧めで始めた投資信託で損失」を取り戻したい47歳独身薬剤師

「投資を正しく始めたいんです」

都内在住の真田倫太郎さん(仮名・47歳)は薬剤師として働く独身男性です。家計状況を確認し、投資に充てられる金額を知りたいと家計相談にやって来ました。

現在の貯金は約100万円ですが、数カ月後には、貯蓄目的で始めた保険が満期を迎え、500万円ほどが入る予定です。約600万円を元手に投資を始めたいと考えているようです。

ただ、以前、銀行で勧められて投資信託への投資をしたところ、損失を出してしまったとのこと。同じことを繰り返したくないので投資にはあまり興味がなかったのですが、最近の風潮や国の制度などを見て、将来の資金作りのために投資をしたほうがよいのではないかと考え方を方向修正。失敗しにくい投資を始めるためには、家計から投資に充てられる金額を知ることが大切だと思ったそうです。

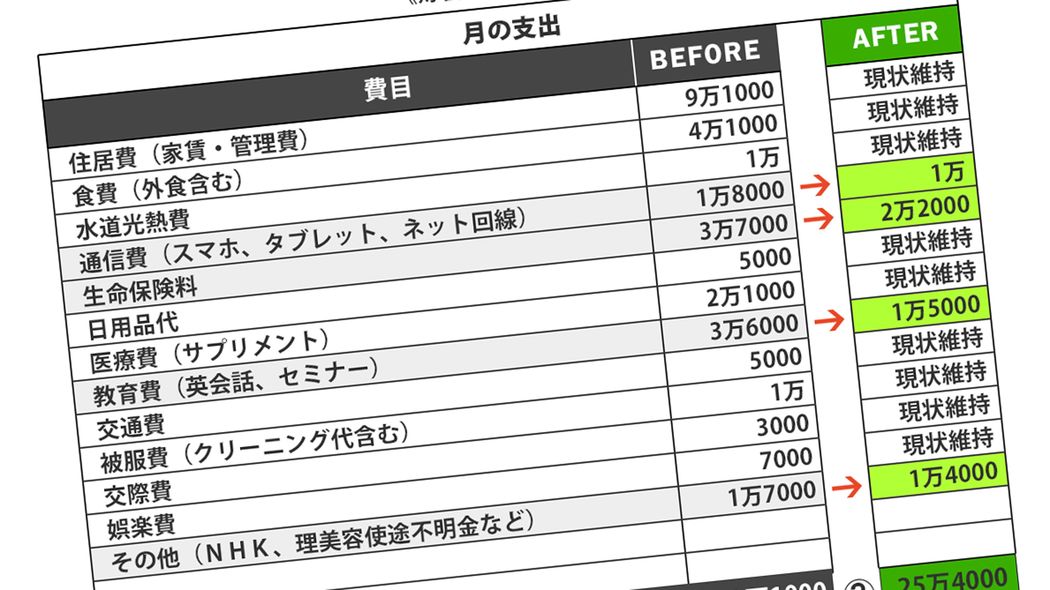

確かに将来の資金作りをする際は、毎月コツコツとお金を積み立てることや、投資信託をやるなら短期ではなく長期で積立投資していくこと、などがセオリーです。真田さんの家計からは、その積立額を毎月いくら出せるのかを知ることは大切です。状況を真田さんと共有するために、家計状況をうかがい、書き出していきました。

月約30万円の手取り収入に対し、支出も約30万円。収支はトントンですが、賃貸マンションの家賃約9万円などの固定費もあり、今のままでは毎月の収入から投資資金を捻出することは難しいようです。

そこで、年間約100万円支給されるボーナスから投資資金が捻出できるかを考えますが、「薬剤師関連の学会の参加費」や「毎月の収入から購入するのは難しい衣類」「最近加入した年払いの貯蓄目的の保険」「帰省費用や旅行代」などの出費であまり残らないことがわかりました。

気ままな独身生活と思いきや、真田さんの家計は、投資資金が出せないと同時に、ボーナスなどの臨時収入を含めても貯金ができない家計だったのです。