安定収入の準公務員なのに、家計は火の車で「お先真っ暗」なワケ

「毎月赤字ばかりでお金がありません。今後どのように暮らせばよいでしょうか」

再雇用で働く鈴木義男さん(62、仮名)は関西にお住まいです。定年までは準公務員(※)として働き、60歳で2000万円ほどの退職金を受け取っているのですが、今、手元にある貯金は約300万円。老後資金というには非常に心もとない金額です。

※公務員ではないが、かつては国営で今は民間になった企業や国立大学法人、独立行政法人など公益性の高い職種。みなし公務員とも呼ばれる。

ご家族は妻の久子さん(53、仮名)、長男(22)、次男(私立高3年)。まだまだ教育費もかかりますから、対策をしていかなければ老後破綻に陥ります。

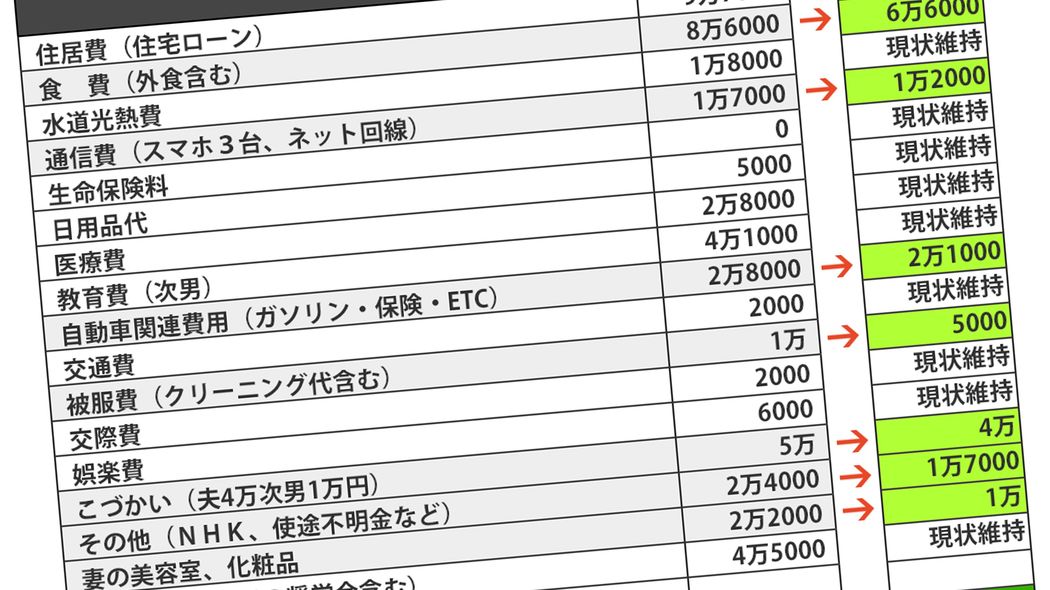

今の職場で働けるのは、65歳までのあと3年弱だけです。その後、働くプランはありません。ですが、今の家計は大幅な赤字。さらに住宅ローンがあと3年、教育ローンがあと5年、その他ショッピングの分割払いやETC利用料のリボ払いなどの返済もある状況です。まさに「お先真っ暗」。鈴木さんはどうしてこのようなことになってしまったのでしょうか。

老後資金はさておき、教育費に湯水のようにお金をかける悪いクセ

義男さんは子どもの教育に熱心で、現役時から収入の多くを息子たちの教育にかけてきました。塾に行かせ、家庭教師をつけ、良い大学に入ることを目標に勉強に取り組ませたのです。

その甲斐あって、長男は県外の国立大学に入学。下宿をしながら大学に通う日々……となるはずが、なかなか単位が取れず、また単位取得に苦戦しているうちに出席状況も悪くなり、4年で卒業が難しい状況に。長男ももう無理だと感じたのか、大学を自主退学して実家に帰ってきました。

義男さんはそんな長男に見切りをつけ、5歳下の次男の教育に熱心になります。毎月の塾代は極端に高くはありませんが、季節ごとの講習にはお金をかけて通わせています。教育費のかけすぎが現状を引き起こした一因です。