なぜ平均給与2000万円が可能なのか

次に、キーエンスの営業利益率54.1%の要因についても見てみよう。

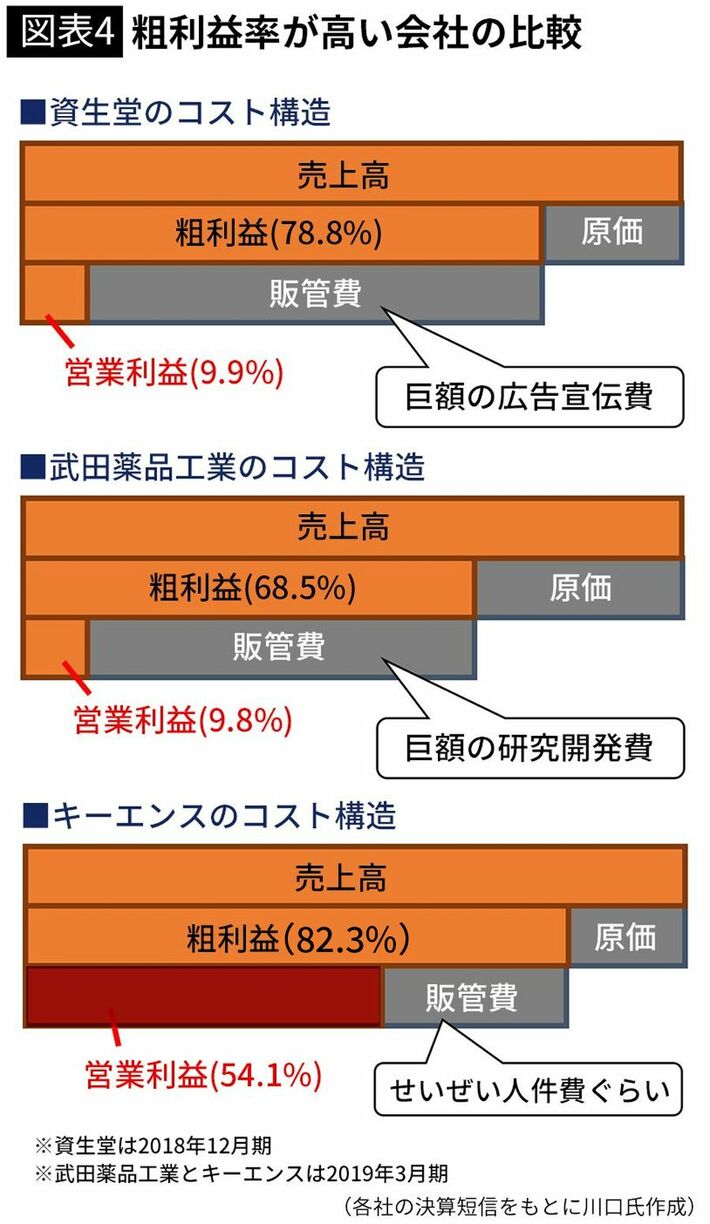

営業利益は、粗利益から販売費及び一般管理費を差し引いて算出される利益だ。そのため、粗利率が高くても販管費が相当かかっていれば、営業利益率は低くなる。

粗利益が高い業種として有名なのが、資生堂などの化粧品メーカーである。資生堂の粗利益率は78.8%とかなり高いが、営業利益率は9.9%しかない(これでも一般的には十分高い)。

資生堂はブランド価値が高いため、製造原価に多額の利益を上乗せしても販売できる。その一方で、ブランド価値を維持するため、テレビCMなどの巨額のプロモーションコストや百貨店の一等地への出店費用など、販売費が多額にかかるビジネスだ。

医薬品メーカーも粗利益率が高い業種で、おおむね70~80%の企業が多い。しかし、医薬品メーカーは研究開発費に膨大なコストがかかっている。たとえば、武田薬品工業の売上高に対する開発費の割合は17.5%もある。研究開発費は販売費及び一般管理費に含まれるため、営業利益率は必然的に低くなる傾向にある。

その点、キーエンスはどうかというと、BtoBビジネスのため、資生堂のようにプロモーションや出店などの必要がない。膨大な研究開発が必要なビジネスモデルでもないので、売上高に対する開発費の割合はわずか2.2%。顧客ニーズに合致した商品の企画力や発想力が、キーエンスの付加価値の源泉といえる。

このように、キーエンスはもろもろのコストがかかっていない分、社員の給与を高額にする余力があるのである(図表4)。

超キャッシュリッチで安全性が高い

続いて、キーエンスの連結貸借対照表を見てみよう。

まず、資産規模が1兆6000億円と非常に大きいのが特徴的だ。売上高の3倍近くの資産を抱えていることになる。

資産の内訳を見ると現預金が約4600億円を占める。年間の売上合計にせまるぐらいの金額で、キャッシュは非常に潤沢といえる。

潤沢なキャッシュに加え、有価証券と投資有価証券だけで約9500億円もある。おそらく、ありあまるキャッシュを安全性の高い金融商品で運用しているのだろう。つまり、キャッシュや有価証券などの資産だけで1兆4000億円も保有している。これらで資産全体の8割以上を占めているので、事業そのものに使用している資産は本当にわずかしかない。キーエンスのビジネスモデルとしてはそれで十分ということだ。

特筆すべきは自己資本比率の高さだ。94.4%というとてつもなく高い数値を誇り、財務基盤は超盤石だ。その要因は、1兆5000億円もの巨額の利益剰余金にある。利益剰余金は過去からの利益の累積金額だ。1974年の創業から、毎年高い利益を稼ぎ続けてきた結果、これだけの多額の利益剰余金に積み上がったといえる(図表5)。