新NISAで積み立てる「自分年金」

老後資金の話になると、多くの人は「公的年金だけで生活できるのだろうか」と不安を感じる。

そのニーズもあって投資への関心は高まっている。しかし、多くの人の関心は「投資したお金がいくら増えるか」という資産形成の段階で止まっている。老後にその資産をどう使うのか、どのように「年金化」するのかまで考えている人は決して多くない。

私はFPとして長年、相談業務に携わってきたが、本当に重要なのは「いくら貯まるか」ではなく、いざ年金生活に入ってから「毎年いくら使えるか」だと考えている。そこで提案したいのが「自分年金」という考え方である。

投資は積立終了で終わらない

資産形成の記事では、「毎月いくら積み立てれば10年後にいくらになる」という説明が多い。

しかし、それだけでは老後資金の問題は解決しない。

なぜなら、私たちが必要としているのは「資産残高」ではなく、老後に受け取る「年金(生活費)」だからである。

それを一般的に収入が大きく増える50歳から形成するとしよう。2026年夏のボーナスの平均受給額は43万6140円(三菱UFJリサーチ&コンサルティング)、大手企業においては初めて100万円を超えた(経団連発表)。

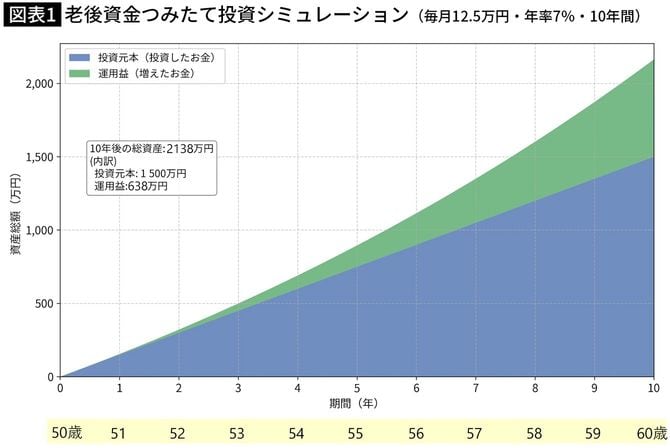

たとえば、夏のボーナスから50万円、冬のボーナスから100万円、年間150万円を投資に回すようにする。

新NISA枠で毎月12.5万円、積立期間10年で積立を行うとすると、投資元本は1500万円になる。

年率7%で運用できたと仮定すれば、10年後の資産残高は約2138万円になる。多くのシミュレーションはここで終わる。

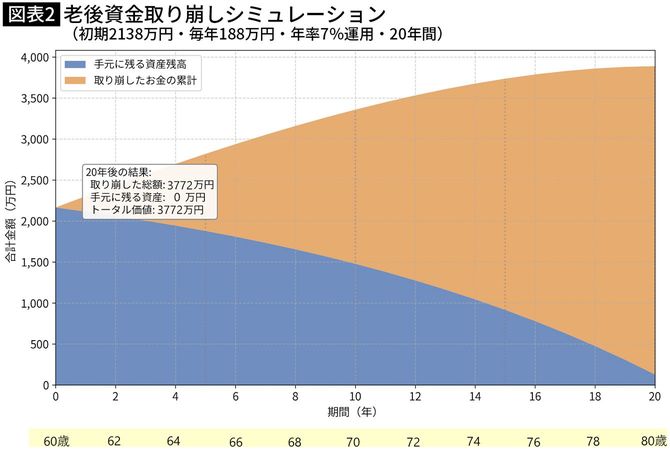

しかし、本当に重要なのはここから先である。老後に入っても全額一気に取り崩すのではなく、少しずつ取り崩して資産運用を続けることができる。したがって、積立期間中(10年間)の運用益だけでなく、「取り崩し期間中の運用益」も考慮しなければ、本当の意味での老後資金は計算できない。

「50歳を過ぎてから投資を始めても手遅れでは?」と諦めている人が多い。たしかに複利効果を最大化するためには10年間の積み立てより15年、20年の方が有利だ。

だが、結論からいえば、50歳からでも十分に間に合う。年に2回のボーナスを新NISA(少額投資非課税制度)でS&P500インデックス・ファンドに投じるだけで、シミュレーション上、60歳時点で2100万円超の資産形成が現実的になる。

本稿では具体的な数字を基に、積立フェーズ(50〜60歳)と取り崩しフェーズ(60〜80歳)に分けて、マネープランを詳しく解説する。