100年平均で試算するとどうなるか

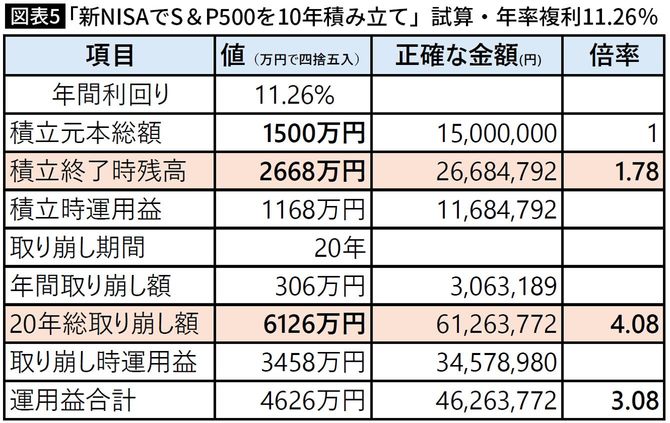

それでは、この11.26%で試算するとどうなるだろうか。元本は同じ1500万円であるが、自分年金は7%のときの188万円から年306万円に増える。

積立終了時の資産残高は約2668万円で元本の約1.78倍。

さらに20年間運用しながら取り崩すと、総受取額は約6126万円で、元本の約4.08倍である。

すると自分年金は6126万円÷20年で年約306万円になる。つまり、公的年金に加えて年間300万円規模の自分年金を受け取れる計算になる。公的年金を200万円とすると、年金総額は約506万円となる。

もちろん将来が過去と同じ成績になる保証はない。しかし、過去100年の実績から見れば、7%は保守的なケースであり、11.26%は100年間の平均値と位置付けることができる。

筆者作成

長期投資の本当の意味

長期投資の価値は、単に資産が増えることだけではない。たしかに、投資期間が長くなるほど複利効果により資産は指数関数的に増加する。

図表5を見ていただきたい。

元本を年7%の複利で運用すると5年で1.4倍、10年で1.97倍、15年で2.76倍、20年で3.87倍と倍々ゲームで増加する。

筆者作成

ただし、長期投資のメリットはそれだけではない。

投資期間が長くなるほどトータルで損失になる確率が低下することである。投資の結果のばらつき(=標準偏差)が小さくなるため、結果の安定性もよくなるのだ。

複利効果で資産が倍々ゲームで増えるだけでなく、悪い結果になる確率も減少する。これこそが長期投資のメリットである。