※本稿は、配当太郎『仕事をやめるまでに年間120万円の配当金を手に入れる最強の株式投資』(クロスメディア・パブリッシング)の一部を再編集したものです。

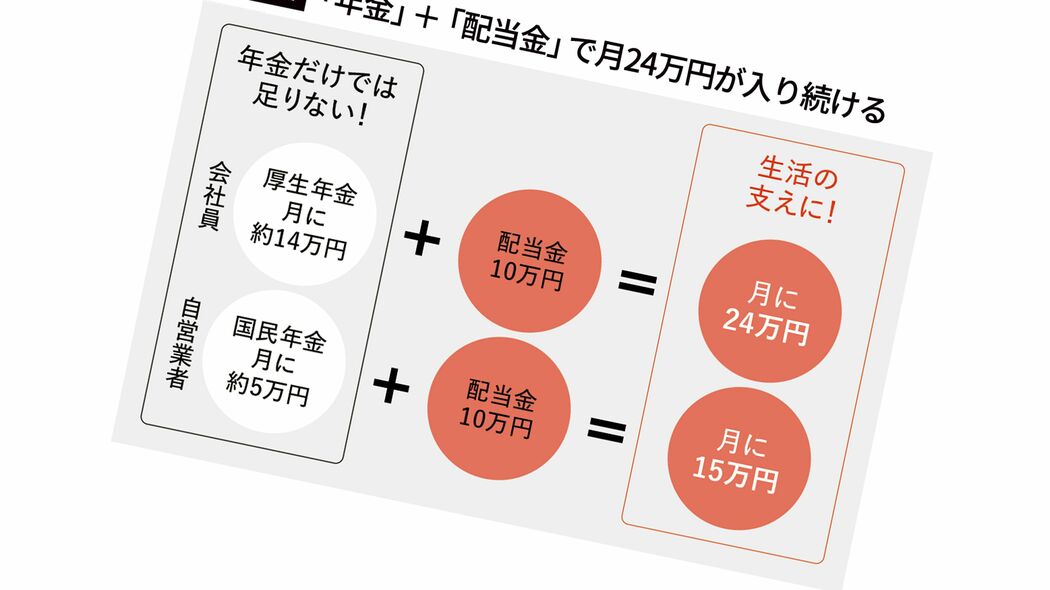

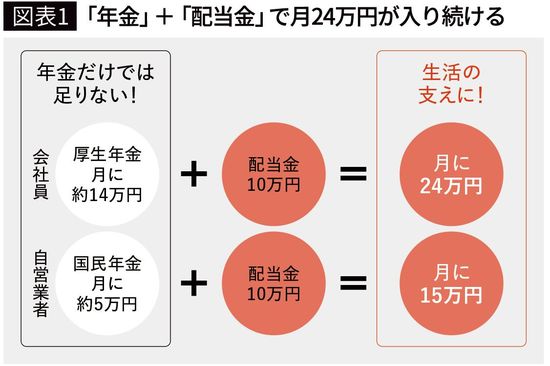

「年金」+「配当金」で余裕ある老後を確保

「人生100年時代」といわれる現代では、多くの人が仕事をやめてからの生活に漠然とした不安を抱えています。

インフレや円安による生活コストの上昇、収入の伸び悩みによる貯蓄不足、予想される医療費や介護費用などの負担の増加、人口減少によって先行きが懸念される年金の問題など、不安材料や心配要素は際限なくあります。

現在の公的年金の受給額をご存知でしょうか?

年金の平均受給額(月額)は、会社員が加入する厚生年金で 「約14万円」 、自営業者などの国民年金は 「約5万円」であり、ここから税金や社会保険料、介護保険料が差し引かれるため、実際に受け取る年金額はさらに少なくなります。

総務省が発表した「家計調査年報」(2025年)を見ると、老後資金のリアルな現状を垣間見ることができます。

65歳以上の無職世帯(夫婦のみ)の場合、実収入(夫婦の年金の合計)から非消費支出(税金、社会保険料など)を差し引いた可処分所得は「22.2万円」ですが、消費支出が「26.4万円」と上回っているため、 毎月「4.2万円」の赤字が出ているというのです。

この不足分を補うだけでなく、多少なりとも余裕のある生活を確保するためには、1カ月あたり10万円(年間120万円)の配当金があれば、金銭面だけでなく、気持ち的にもゆとりを持つことができます。

給与所得がなくなった後、厚生年金の14万円に配当金の10万円がプラスされて、「毎月24万円」の収入があれば、極端にお金の心配をする必要がなくなります。

国民年金だけの人が、月5~6万円の年金だけで暮らすのは至難の業ですが、ここに毎月10万円相当の配当金が加われば、合計収入は「15万円」を超えて、平均的な厚生年金の受給額を上回ります。

年金の他に毎月10万円の余裕がある状態は、QOL(生活や人生の質)を大きく引き上げてくれると思います。