10年で積み立て完了、20年で取り崩す

さらに、その資産を運用しながら20年間で均等に取り崩すと、約188万円を20年にわたって受けとれる。

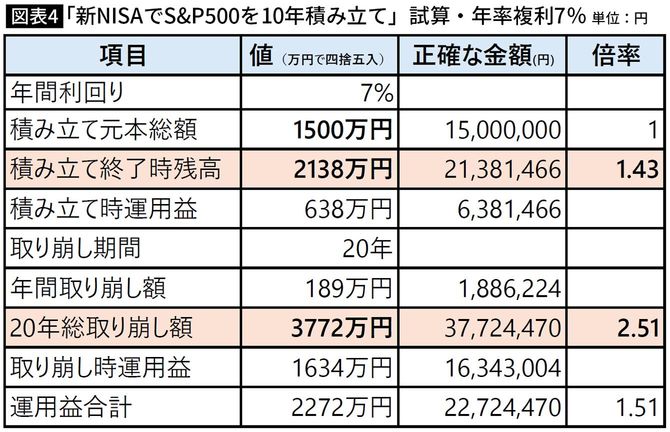

総受取額は約3772万円(元本1500万円の2.51倍)となる。

公的年金を約200万円とすれば、公的年金とこの自分年金を合わせて年388万円になる。

ここで重要なのは、2138万円(元本の1.43倍)を単純に20年で割ったわけではないという点。取り崩し期間中も資産は働き続ける。

積立時の運用益:638万円だけでなく、

取り崩し時の運用益:1634万円

も老後資金の重要な構成要素となる。

私はこれまで多くの資産形成シミュレーションを見てきたが、この「取り崩し期間の運用益」を無視しているものが非常に多い。

しかし、自分年金と考えるのであれば、むしろこちらの方が重要なのである。

それを加味すると、老後資金は、2138万円ではなく、3772万円になるのだ。

筆者作成

年率7%は保守的な前提である

もちろん、投資である以上、将来の運用成果は誰にも分からない。

したがって年率7%という数字も保証されたものではない。

ただし、私は7%をかなり保守的な前提だと考えている。

その理由は、S&P500の過去100年近い実績にある。

今回は1926年以降のS&P500トータルリターンデータを用い、「10年間積立、20年間取り崩し」というモデルを1カ月ごとに開始時期をずらして検証した。

検証サンプル数は810ケースに及ぶ。

その結果、この自分年金モデルの平均内部収益率(IRR)は年率複利で11.26%となった。

これは単なる株価指数の上昇率ではない。実際に積み立てを行い、さらに取り崩しをおこなう投資家が受け取る成績である。