「天引き消費」が思考停止の元凶

大事なお金のことなのに、どういうわけか、皆さん思考停止してしまうんです。

スーパーの牛肉や野菜の値段が、上がった、下がった。今日は特売日だから安い。この商品の底値は◯◯円だ。そうした、ふだんチラシでよく見る日用品の価格変動には敏感な人が多い。

でも、例えば給与に関して、総支給額と会社から振り込まれる手取り額の差には案外無頓着で、どんな費目が額面から引かれているか正確に言える人は少ない。

最初は疑問をもって、調べたり人に聞いたりして、厚生年金保険料や健康保険料、雇用保険料、所得税、住民税が天引きされていると理解するけれど、そのうち、「3割くらい額面から引かれる」ことだけを覚えて、詳細は忘れてしまう。給与明細には費目とその額が書かれていますが、たいてい細かくチェックはしないようです。

▼日本人は年間40万円も保険料を払う

こうした思考停止を起こすのは、給与だけではありません。

銀行口座やクレジットカードで引き落とされている費目、例えば、スマートフォン(以下、スマホ)などの通信費、電気・ガス・水道代、さらに死亡保険や医療保険などの保険料なども同じです。

水道光熱費や通信費、生命保険料など、口座やクレジットで「引き落とされる」費目に対する見直し率は低い。

スマホは、子どものいる家族なら全員分で月2万円ぐらいはかかるでしょう。購入時に料金プランを詳細に検討したけれど、契約後は月々いくらかかっているかそれほど熱心には見ない。年間20万円以上もかかる「高額品」にもかかわらず、です。

保険はもっと高額です。わが国の1世帯が支払っている生命保険の年間保険料の平均は41万8000円になります(生命保険文化センター、2012年調査)。毎月に直すと、月3万5000円程度の出費になります。世帯の平均年収がここ20年来減少傾向にあるなかでは、保険料が家計を圧迫するのではないでしょうか。

それなのに多くの人は保険料を見直さない。かつ、これだけの高額の保険料を払う市民は、世界を探しても日本だけではないでしょうか。

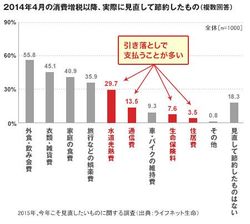

昨年の消費税増税以降、「見直した家計費目」のなかで「生命保険料」と答えたのはわずか7.6%。つまり、9割以上は保険料を見直さなかったのです(ライフネット生命、2015年2月調べ、表参照)。

ちなみに先ほどお話しした、スマホ・パソコンなどの通信費を見直したのも、13.5%のみ。保険料といい、通信費といい、「引き落とし」費目は毎日のように買い物をする食品などとは異なり、直接目に触れないので痛みを感じにくく、ついつい思考停止に陥ってしまいがちで、結果として見直し対象になりにくいのです(同じく「引き落とし」費目の住宅ローン費も見直し率が極端に低く、3.5%)。