後期高齢者の税負担が増える?

現在、2026年の通常国会で「医療保険制度改革関連法案」が審議中だ。

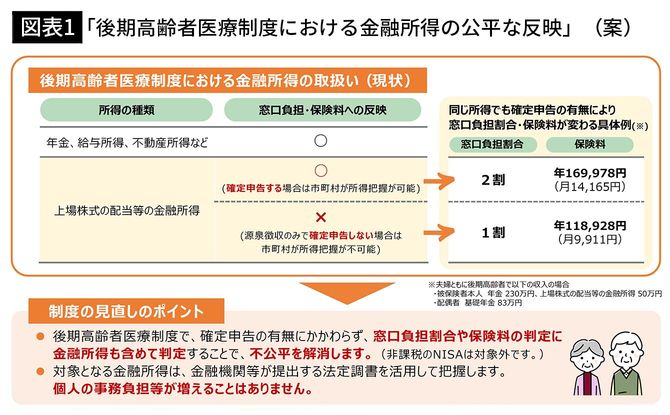

この法案には社会保険料の改正が含まれ、「社会保険料の計算に、確定申告した金融所得を反映させる」というものだ。

具体的には、後期高齢者(75歳以上)への保険料の計算の対象に株式譲渡益や配当収入まで含める。今後は、年齢層が、65歳以上の高齢者、さらには、すべての国民健康保険加入者にまで拡大されるかもしれない。

政府は保険料の計算の対象に金融所得を含めることが「公平」と言っているが、公平性を実現する方法は一つではない。金融所得には一切社会保険料をかけないという選択もあるのだ。「公平性の実現」を理由にして保険料を上げたいという政府の意図が見えてくる。

そもそも、公的年金だけでは老後は暮らしていけないことは、日本社会のコンセンサスになっている。そんな経済状況にある高齢者が現役時代にためた資産を取り崩して生活しようとすれば、さらに税金がかかってしまう。そういうルールを高市政権は作ろうとしている。

社会保険は強制保険なので、これは「第二の税金」といえる。ドイツやフランスは社会保険税と呼んでいる。もともと金融資産の運用益や配当には約20%の税金がかかっているのだから、それに加えて第二の税金である社会保険料をかけようとするのは、まさに「二重課税」ということになる。

本法案は3月13日に閣議決定された。現在自民党は衆院で3分の2を超える巨大与党であるため、残念ながら、今国会でこの法案が可決されるだろうと言われている。

この記事では、この法案が提出された背景、今後どのような金融所得が社会保険料計算の対象になるのか、社会保険料負担をなるべく増やさないための対策について解説したい。

健康保険法改正法案提出の背景

この法案の背景には、高齢化が進んで医療費がどんどん増え、もはや現役世代の保険料負担が限界に近づいているという構造問題がある。総医療費48兆円(2023年度速報ベース)のうち約40%を後期高齢者医療費が占めるが、その多くが現役世代の支援で賄われている。

一方、これまで源泉徴収(特定口座)を選択して確定申告をしない金融所得は、保険料の計算対象から外れ、そういった金融所得は保険料の計算に反映されてこなかった。このため、「負担能力に応じた公平な負担(応能負担)を徹底する」という名目で、見直しが提案されているのだ。

ただし、この改正が実現したとしても、増収となるのは、おおざっぱに計算して5000億円程度で後期高齢者医療費約19兆円の1%にすぎず、総医療費の毎年の増加額1.4兆円(2023年ベース)にも満たない。

つまりこの改正が実現したとしても、まさに「焼け石に水」。問題解決には程遠いのだ。

むしろ、政府の本当の狙いは、国民の所得を完璧に捕捉して、資産があるところから税金を取る構造を作り上げることではないか。