投資経験の乏しい高齢者が標的に

関東財務局は、行き過ぎた仕組み債販売を行ったとして、6月23日、千葉銀行、ちばぎん証券、千葉銀行と提携している武蔵野銀行の「仕組み3兄弟」に対し、業務改善命令(再発防止策の策定、経営陣の責任の明確化等)の厳罰を下した。

厳罰の理由の一つは、顧客の多くが70代以上で、コツコツ貯めた老後の蓄えを毀損したことだ。地銀がこういうことをやらかしたのは、長引く低金利、地方経済の冷え込み、人口減少と高齢化、金融のデジタル化の進展などで、淘汰の危機へと追い込まれたからだ。

仕組み債の過剰販売は3兄弟に限らない。昨年3月末の時点で、全国に100ある地銀のうち77行が販売しており、特に積極的だった銀行として、十六銀行(岐阜県)、大垣共立銀行(同)、横浜銀行(神奈川県)、西日本シティ銀行(福岡県)、ほくほくフィナンシャルグループ(富山県・北海道)、池田泉州銀行(大阪府)、島根銀行(島根県)などの名前が報道されている。

「貧しい争い」の陰で高笑いする外資系投資銀行

しかし、地銀の「貧しい争い」の陰で、高笑いをしているのが外資系の投資銀行やヘッジファンドなのである。これは仕組み債のからくりを理解すれば、おのずと明らかになる。

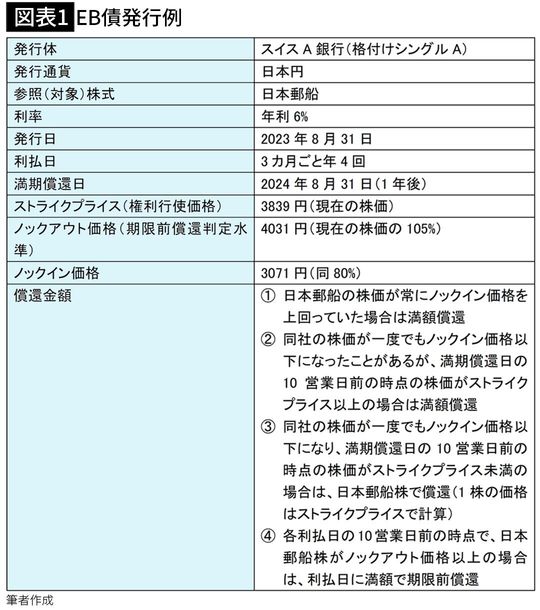

地銀が販売していた仕組み債の代表的なものがEB債(Exchangeable Bond=他社株転換可能債)だ。何となく高尚な名前だが、要は、「値下がりした株で返ってくるかもしれない」債券である。EB債の仕組みを理解できれば、他の仕組み債も簡単に理解できるので、なるべく専門用語は使わないで解説する。

ちばぎん証券など地銀系証券会社はEB債を作る能力はないので、ゴールドマン・サックス、JPモルガン・チェース、モルガン・スタンレーといった外資系の投資銀行や、日本の大手証券会社に組成を丸投げしていた。ただ日本の大手証券会社も、オプションや(後述する)スワップを自前でやれる会社は多くなく、複数の外資系投資銀行に入札させたりする。

EB債の一例を下に掲載する。参照株は日本郵船にしているが、あくまで一つの例で、テスラなど、外国の上場企業が使われる場合も多い。なお理解しやすいよう、条件は一部簡略化してある。