投資信託はほんとうにお得なのか。投資ブロガーのチョコさんは「投資信託だと元手が100万円くらいでは、手数料や税金を差し引くと年10万円程度の利益が精一杯。しかも運用は基本的に人任せなので、自分にはノウハウが蓄積されない」という――。(第1回)

※本稿は、チョコ『リアルガチ!3倍になる米国個別株の見つけ方』(KADOKAWA)の一部を再編集したものです。

100万円そこらのお金では意味がない

投資のスタート期にまずぼくが買ったのは、友人から勧められた投資信託商品でした。

これにぼくは100万円を投入しますが、結論から言うとこれは完全に無駄でした。

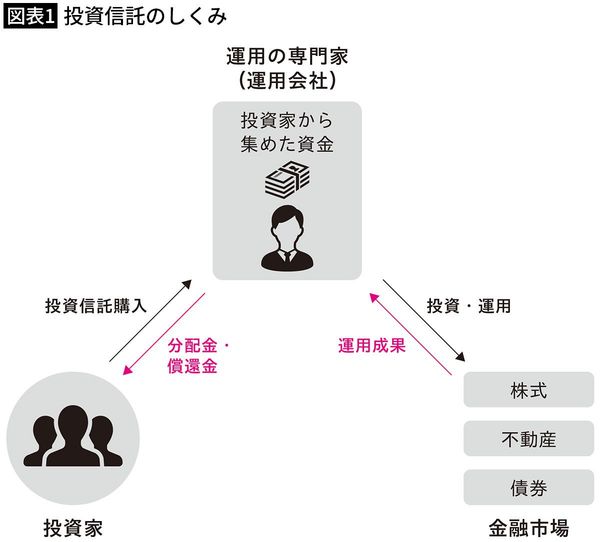

投資信託とは、自分のお金を投資の専門家であるファンドマネージャーに預けて、運用してもらう金融商品です。

投資信託では、自分で売買銘柄を考えたり、パソコンやスマホに張り付いて株の値動きを追ったりする必要がありません。

お金だけ出して、運用はプロにお任せして、その利益だけを得ることができます。

投資信託の中には、数%ほどの利回りを、比較的安全に出してくれるものもあります。

景気の状況や特定の指数に連動するなど、リスクを減らすように設計されているため、初心者でも超簡単に利益を得られる投資手法とは言えます。

S&P500など米国株全体の指数に連動する投資信託や、ETF(投資信託のうち、証券取引所に上場していて、株式銘柄と同じように買いたい数や値段を指定して購入できるもの)もたくさんあります。

世に出回る投資本でも「投資信託やETFを何も考えずに買うことがお金持ちへの近道である」という論調も多く見られると思います。

ですが、ぼくの考えは異なります。

はっきりいって100万円そこらのお金で投資信託を回しても何の意味もないと考えています。