・リバースモーゲージを利用する

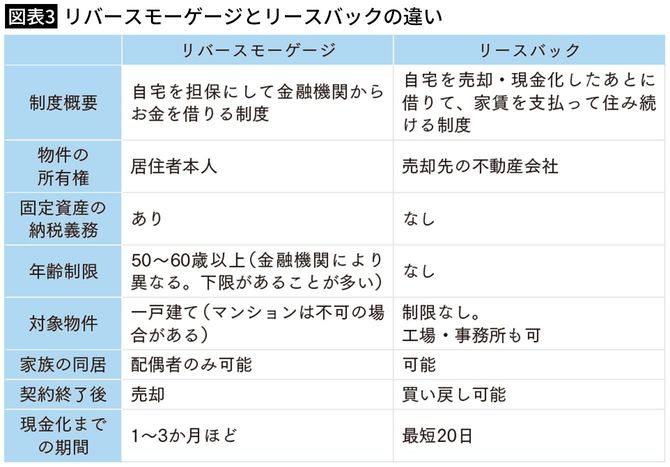

リバースモーゲージとは、自宅や土地などを担保に金融機関からお金を借りる制度です。今住んでいる家に引き続き住みながらお金を借りることができます。

お金を借りると、通常は元本に利息を加えて毎月返済していくものですが、リバースモーゲージの場合は一般的に利息のみ返済を行います。ですから、普通にお金を借りるよりも毎月の返済額はずっと少なくて済みます。元本の返済は利用者が亡くなったあと、担保に入れた自宅や土地などを売却して返済します。

収入の少ない高齢者にお金を貸してくれる金融機関は多くありません。しかしリバースモーゲージであれば、老後資金が足りない場合にもお金を借りられます。

ただし、リバースモーゲージは金利が3~4%前後とかなり割高なのが欠点。仮に2500万円を年利3%で借りたとしても、毎年支払う利息は75万円、月6万2500円です。いっそのこと自宅を手放して賃貸に住み替えたほうがいいかもしれません。

また金融機関は、担保に入れた不動産の評価額を定期的に見直します。見直しの結果、不動産の価格(主に土地)が下がった場合、借入残高よりも評価額が低くなる「担保割れ」が起き、自宅を売却しても借りたお金が返せなくなる恐れがあります。

・リースバックを利用する

リースバックも家に住みながらお金を得られるしくみです。リースバックでは、自宅を専門の不動産会社に売却し、賃貸契約を結びます。そして毎月リース料(家賃)を支払いながら、自宅に住み続けます。

自宅を売却した段階で、売却代金が一度に手に入ります。通常、売却する際には買い手を探す必要がありますが、リースバックでは専門の不動産会社が買ってくれるので、すぐに資金調達できるメリットがあります。

リバースモーゲージは利用者が亡くなった後に自宅を売却して借りたお金を返済するのに対し、リースバックでは自宅とはいえ賃貸を借りているのと同じですから、家賃にあたるリース料を支払っていく点が異なります。また、将来的に自宅を買い戻すこともできます。

しかし、リースバックは売却額が周辺地域の相場より安くなり、リース料が相場より高くなる場合が多くあります。どうしても引き続き自宅に住みたいというニーズは満たせますが、資金を確保する観点で考えれば、リバースモーゲージ同様より高く売ってより安いところに引っ越したほうが合理的です。