保険料を抑える2つのコツ

しかし、保険料を抑える工夫があります。一つには、1年ごとに払うのではなく、何年分かをまとめて払う方法です。「1年分の保険料×長期係数」で支払額を算出しますが、2年分だと1.9、3年分だと2.85、4年分だと3.75、5年分だと4.65です。前述の4種類の割引制度いずれかが適用になれば、さらにお得になります。ただし、地震保険料だけではなく火災保険料も一緒にまとめ払いしなくてはなりませんから、一時的に大きな出費にはなってしまいます。

二つ目が、火災保険の補償内容を見直すことです。先の保険料例は、火災保険に特約をフル装備した場合のものです。内容を精査して不要な特約を外したり、事故発生時に支払われる保険金額に自己負担額(免責金額)を設定することで保険料は安くできます。自身のリスク許容度と照らし合わせて、どこまでだったら自己負担できるかを検討してみてはいかがでしょうか。

その2:「地震保険では新しい家が建たないからムダ」

前述のように、地震保険の保険金額は、建物と家財いずれも火災保険の30%~50%で、建物は5000万円まで、家財は1000万円までという制限があります。

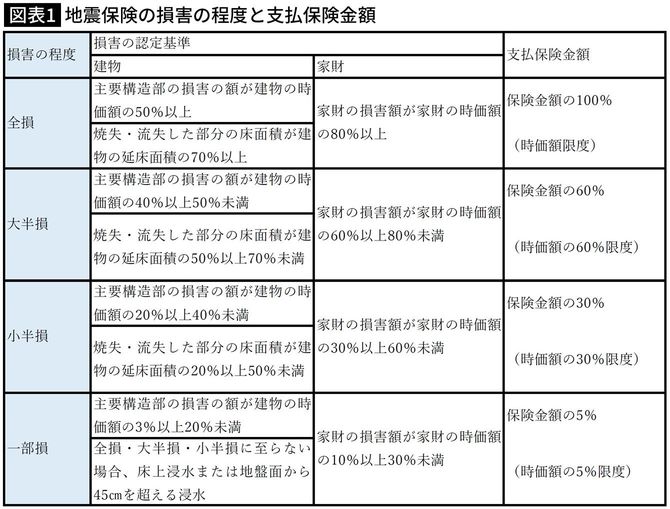

支払われる保険金額は、損害の程度によって、全損・大半損・小半損・一部損の4つに区分されています(図表1)。損害規模と契約金額に応じた金額なので修理等の見積書が不要。大地震が発生した場合でも、短期間に大量の損害調査を行い、迅速かつ公正に保険金を支払うことができます。

このような仕組みもあって、「どうせ新しい家は建てられないから、地震保険に加入してもムダ」と考えてしまう人が多いようです。しかし、地震保険の目的は「被災者の生活の安定に寄与すること」であって建物の再建ではありません。

地震で住まいに損害が出たときのことを想像してみてください。全壊ともなれば、建築のための費用だけでなく、解体費用も発生します。もし、自治体に申請をして公費解体(※)が適用になれば、国と自治体の補助を受けて解体を行うことができます。しかし、解体は危険度の高い建物が優先されますので、早く申し込んでもすぐに対応してもらえるとは限らず、解体作業自体にも時間がかかるため、長期にわたって待たされる恐れがあります。

(※)大規模地震などの災害において、自治体が解体の必要があると判断した建物で、かつ災害廃棄物としての処理が適当であると認められるものが適用。これまで、阪神・淡路大震災、東日本大震災、熊本地震が適用になっている。