年末調整は便利だが、便利ゆえの落とし穴も

年末調整とは、1年分の収入が確定した時点で正確な所得税額を計算し、あらかじめ給与から引かれていた所得税額(源泉徴収額)との過不足を精算する手続きのこと。

従業員は毎年、その年の最初の給与日前日までに、「扶養控除等申告書」を提出します。会社は提出された「扶養控除等申告書」から扶養親族が何人いるかを確認し、社会保険料を控除した後の給与を基に源泉徴収額を決定します。

年末調整の対象となるのは、原則として、勤務先に「扶養控除等申告書」を提出している人で、扶養する親族がいなくても提出します。ただし、給与収入が2000万円を超えるなど、一定の人は年末調整の対象とはなりませんので、自ら確定申告をする必要があります。

年末調整は給与所得者にとって申告や納税の手間が省ける便利な制度です。しかし、便利ゆえの落とし穴もあります。

別居の親や失業中の子も扶養親族にできる

毎年、儀式のように提出している「扶養控除等申告書」ですが、扶養親族の対象であるにもかかわらず、うっかり申告をしていないケースをしばしば見かけます。漏れがちなのは「控除対象扶養親族(16歳以上)」の欄です。

控除対象扶養親族とは、納税者と生計を一にし、所得が一定以下である配偶者以外の人のことです。子どもが学生であれば忘れることはないでしょうが、社会人となった子どもが失業し、その生活費を親が負担するようになった場合、申告を忘れているケースがあります。

たとえ雇用保険から基本手当を受給していたとしても控除は受けられます。ただし、健康保険の被扶養者にできるかというと話は別です。受給額が日額3612円以上(60歳以上5000円以上)であれば、家族の扶養に入ることはできません。

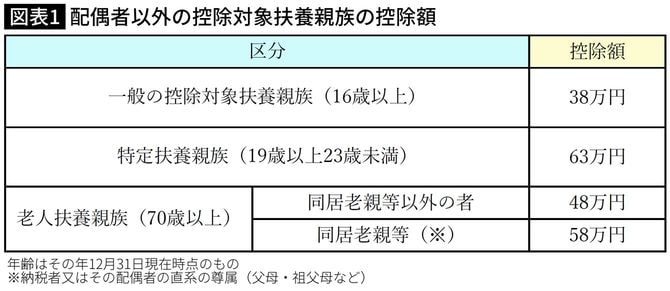

親の扶養控除を使っていない人も散見されます。もし、親と同居して生活費を負担していれば、一人当たり58万円の控除が使えますし、同居をしていなくても、常に生活費等を仕送りしている場合は生計を一にしているとみなされ、48万円の控除が使えます。血縁の要件はありませんので、義理の父母でもOKです(図表1)。

ただし、親の年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)であることが条件です。年金収入だけで暮らしている65歳以上の親であれば、一人当たりの年金額が年間158万円以下であれば扶養対象となります。