全額カバーしたいなら「地震危険等上乗せ特約」

解体するところまでいかなくても、後片付けには手間がかかりますし、壁や柱、屋根などの修理が必要となれば、相当の出費を覚悟しなくてはなりません。その間はどこかに仮住まいをする必要があるかもしれません。地震の規模が大きいほど、修理業者待ちの期間は長くなります。そうなるとまた出費が膨らみます。

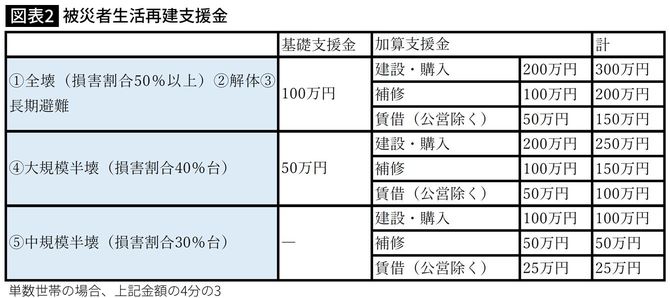

地震保険で新たな建物を建築する費用は賄えませんが、家財とセットにして少しでも受取額を増やし、被災者生活再建支援金(※)と合わせて、なんとか生活を安定させることを考えましょう。

(※)

もし、全額をカバーしたいという場合、「地震危険等上乗せ特約」を付加すれば、地震保険金と同額の補償が得られます。地震保険の保険金額を火災保険の50%にしてこの特約を付加すれば、住まいを再建するための費用を確保できます。

その3:「マンションだから地震保険は入ってもムダ」

マンションの場合、火災保険で設定できる保険金額は、購入時の金額をはるかに下回るのが一般的です。新築マンションの販売価格には、専有部分の建築費だけでなく、共用部分の建築費用、広告費、不動産会社の利益などが上乗せされているため、建物評価額との間に大きな開きが出てしまうのです。5000万円で購入した新築マンションの建物評価額が1000万円だったというケースはよくあることです。地震保険の保険金額はその50%までしか設定できませんので、ムダではないかと考えてしまうようです。

また、マンションは耐震性に優れているため、加入する必要はないと考える人も多いかもしれません。しかし、マンション自体は無事であっても、激しい揺れで食器が割れたり、家電製品等が壊れることはあるでしょう。津波による被害もあるかもしれません。住宅ローンが残っていれば、返済と並行して原状回復をしなくてはならず、大きな負担となります。

マンションの場合、専有部分の損害については、マンション全体の損害状況、つまり共用部分の損害の程度によって判定されるのが原則です。共用部分の損害が「全損」と判定されると専有部分も「全損」、共用部分の損害が「一部損」と判定されると、たとえ専有部分に損害がなくても「一部損」となります。ただし、専有部分が共用部分より大きな損害を受けた場合などは、個別に再度の審査を依頼することができます。