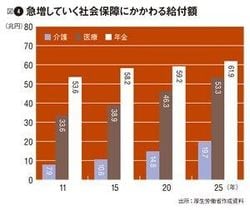

年金とともに気になるのが、医療と介護の分野での負担増だ。図4は厚労省が示した社会保障にかかわる費用の見通しで、2011年に33兆6000億円だった医療関係の給付費は25年に58.6%増の53兆3000億円へ、同じく介護関係の給付費は7兆9000億円から2.5倍の19兆7000億円へ急増が見込まれる。

図を拡大

図4 急増していく社会保障にかかわる給付額

図4 急増していく社会保障にかかわる給付額

このうちまず公的医療保険(健康保険)についてだが、保険を運営する「保険者」は勤労者の場合、企業や複数の同業者が集まって運営する「健康保険組合」、中小企業が集まって都道府県ごとに運営する「全国健康保険協会(協会けんぽ)」、公務員や私立学校の職員が加入する「共済組合」などにわかれる。

各保険者によって被保険者が負担する保険料率は変わり、11年度ベースで1964万3000人の被保険者を抱える協会けんぽの全国平均は10.00%で、3年前の8.20%と比較すると1.8%のアップ。そのアップ率は2割を超える。「年収500万円の人の場合、年間の保険料は4万4937円も上昇したことになります」と家計の見直し相談センターの八ツ井慶子さんは指摘する。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント