一方的に値下げや適格事業者になることを求めてはいけない

会社に損失を与えることを防ぎたいと考えたあなたは、取引先である免税事業者に、消費税分を値下げするか、適格事業者になるか、どちらかを選んでほしいと考えるでしょう。

しかし、買い手が一方的に売り手に対して値下げや適格事業者になることを要求することは、独占禁止法における「優越的な地位の濫用」に該当するとみなされる危険性があります。

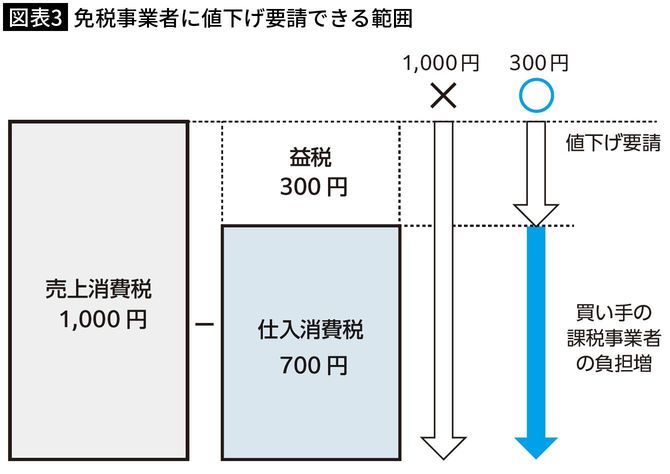

令和4年(2022年)1月19日に公正取引委員会から「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」が公表されました。そのなかで、国は免税事業者に消費税10%分すべてを負担させるのではなく、免税事業者が負担した仕入額の消費税は払えるように、そのぶんは差し引いて値下げを求めるようにしなさいとしています。

さきほどのケースで、免税事業者が11,000円(税込み)で販売している商品の仕入れに7,700円(税込み)を払っていたとします。その場合には、仕入れで払った700円の消費税は買い手が負担し、300円は免税事業者が負担するというように「痛み分けしろ」と言っているのです。

しかし買い手にとってはいままで払わなくてよかった700円の負担増になります。これはあくまで原則論で、取引価格については免税事業者との丁寧な話し合いによって合意できていれば、良しとされていますが、いずれにしてもインボイス制度が免税事業者だけの問題でないことがご理解いただけたでしょうか。

あらゆる業界が無関係ではない

インボイス制度導入の影響は、免税事業者と取引があるすべての業界に及びますが、とくに影響が大きいと思っているのが不動産業です。

実は大家さんには免税事業者が多くいるのです。事業用の物件ではテナントが消費税を払っていますが(住宅用の家賃は非課税)、仕入税額控除が受けられなくなると値下げを要求してくるでしょう。しかし、これに大家さんが応じてくれない場合、不動産会社は大家とテナントの板挟みになります。

もっと厄介なのがサブリースです。サブリースは大家さんから物件を固定額で借り入れたうえで第三者に不動産を転貸し、その差額を売り上げとして享受するものですが、もし大家さんから値下げにも応じず適格事業者にもならないと言われた場合、負担増はサブリースの不動産会社が負うことになるでしょう。

ほかにも職人などとの取引が多い建設業、フリーランスのライターやイラストレーターとの取引が多い出版業、ITエンジニアやプログラマーとの取引が多いシステム開発業、フリーランスの広告業者と付き合いが多いアフィリエイターや通販業者などが大きな影響を受けるでしょう。

意外なところではセミナーの運営会社も損害を受けそうです。講演者が会社員など本業のある人だと講演の分の消費税は免税でやっていることが多いからです。今まで1講演10万円でお願いしていたものを「すみません、消費税で控除できない分を差し引いてもよろしいですか?」とは言いにくいものです。