気づけば「4つも5つも」の銀行口座

ボーナスシーズンの到来だ。この時期になると、夏のボーナス特別金利と銘打って、各銀行が金利高めの預金を競い合う。2026年夏は1年物定期預金で年1.2%を出すネット銀行が相次いでおり、人気を集めそうだ。誰だって金利は高い方がいい。しかし、高金利目当てに新しく口座を開くつもりなら、慎重になったほうがいい。

日本は銀行口座を開くハードルが低いと言われる。クレジットカードのように収入証明や審査が必要なく、未成年でも口座を持てる。最近ではスマホ経由の口座開設も当たり前になり、ハードルがより下がった。

それに、社会人生活が長くなるほど、口座数は増えていくものだ。勤務先の指定で、家賃の振込先として、住宅ローンを借りた銀行への返済用に、NISA積み立て用資金のプール先として、ポイント還元を高めるために……など、気づくと4つも5つも使っていたりする。加えて女性に多いのが、結婚前の旧姓口座をそのままにしているというパターンだ。中には開いたことすら忘れている口座もあるのではないか。

放置口座に「年1000円超の手数料」

多すぎる銀行口座は、のちのち厄介の種になりかねない。まず、稼働していない口座に手数料をかける銀行が増えている。2年以上入出金や振り込み等がない口座に対し、年間1000円超えの手数料を取るというメガバンクもある。今のところ残高1万円以上あれば手数料の対象にならない場合が多いが、それより少ないと年々お金が削られていくことになる。

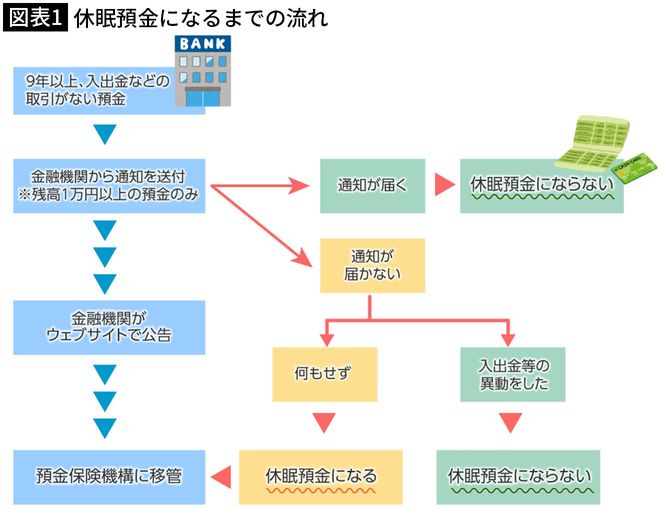

そもそも、10年以上など長期間出し入れがない口座は休眠状態になっており、残高を引き出すにも手続きが必要になる。通帳や印鑑、本人確認書類を揃えたり、結婚して姓が変わっている場合は通帳やカードを再発行したりと、何かと煩雑なのだ。

また、近年はスマホアプリでの取引が推奨されるため、気軽に口座を増やしてしまうとその数だけIDやパスワード等を管理しなくてはならない。各金融機関は不正利用対策としてセキュリティを高めており、利用者にも対応を求めてくる。

若いうちは苦にならないことも、年齢とともに億劫になるものだ。口座数を増やし続けるより、徐々に減らしていくとの意識に切り替えていきたい。