「インボイス制度」が始まると、仕事にどのような影響があるのか。税理士の吉澤大さんは「フリーランスなどの小規模事業者だけでなく、あらゆる業界が無関係ではない。とくに不動産業への影響は大きいだろう」という――。

免税事業者に大打撃を与える「インボイス制度」

一般の会社員の方はあまりご存じないかもしれませんが、2023年(令和5年)10月、「インボイス制度」導入という消費税法の大改正が実施されます。

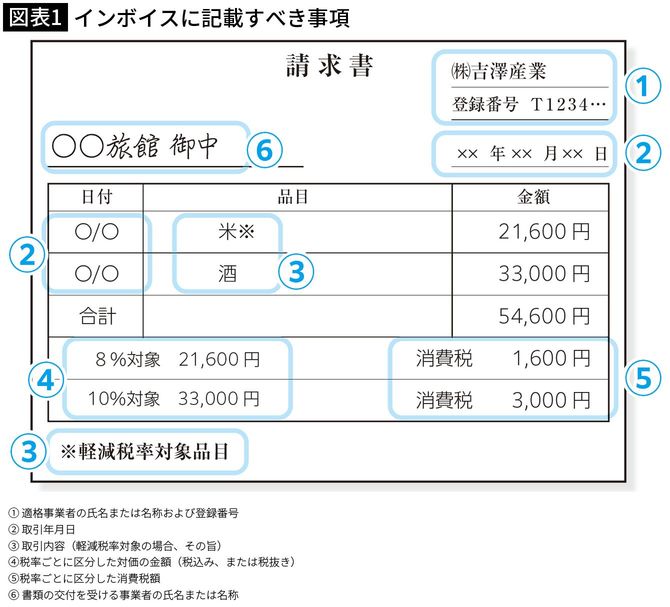

インボイスは「適格請求書」といい、消費税額を明記した請求書のことです。この請求書がないと、事業者が国に消費税を納める際、仕入れにかかった消費税を控除してもらえなくなります。仕入れにかかる消費税を控除してもらえる仕組みは「仕入税額控除」といい、これについては後ほど詳しく紹介したいと思います。

さて、インボイスが「消費税額が明記された請求書」なら、いままでとあまり変わらないと思われるかもしれません。しかし、今回の改正のポイントは、インボイスを発行できるのが適格請求書発行事業者(以下、適格事業者)だけであるところです。適格事業者は、国に消費税を納めている課税事業者のことで、請求書にはそのことを証明する「T」から始まる13桁の登録番号を記載しなくてはならなくなりました。

このことにより大打撃を受けるのが、免税事業者と呼ばれる人たちです。

消費税の課税対象となる売り上げが年間1000万円以下の小規模な事業者は「免税事業者制度」によって消費税の申告・納税が免除されています。インボイスとは消費税の納税額の証明書のようなものなので、消費税を支払っていない免税事業者はインボイスを発行することができません。

そうなるとこれまで、たとえば謝礼5万円に対して消費税5,000円を上乗せして請求していたものが、請求しにくくなります。つまり、免税事業者はインボイスが導入されると消費税分だけ収入がダウンする可能性が高いのです。