「5年ルール」で支払額は変わらないが…

〈Aさん家の住宅ローンをシミュレーション〉

2017年4月~返済開始 35年ローン 4000万円借入れ 金利0.55%でスタート

変動金利型ローン(毎年4月・10月に金利見直し、5年ルール・125%ルール適用)、元利均等返済、ボーナス返済なし

住宅ローン控除の期間中のため、現在まで繰り上げ返済せず。

現在の返済額:10万4720円

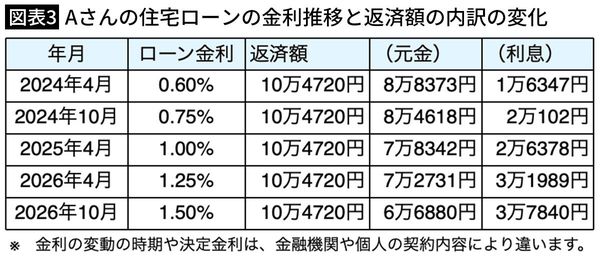

「5年ルール」のおかげで、毎月の支払額(10万4720円)は現時点で変わっていません。しかし、半年ごとの金利見直しにより、毎月の支払額の「内訳(元金と利息の割合)」は、すでに以下のように変化しています(図表3)。

筆者作成

金利が上がったことで、毎月の支払額のうち「利息」の割合が激増し、「元金」がほとんど減らない“返済の先送り”が発生しています。これは、老後に残るローン残高が当初の予定よりも膨らんでいくことを意味します。

図表3の通り、当初は毎月約8万8000円ずつ減っていた元金が、2026年10月時点では6万6000円しか減っておらず、ローン残高の減るペースが遅くなっていることがわかります。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能