利上げが家計を直撃するのは3年後

日銀の政策決定会合において、政策金利が0.25%上昇することが決まり、31年ぶりに1.0%の大台に達することになりました。2024年3月にマイナス金利が解除されて以降、すでに5回目の金利上昇です。

政策金利は、多くの方が利用している「変動金利型住宅ローン」の指標(短期プライムレートなど)に直結するため、気になる方も多いと思います。

ただし、変動金利に「5年ルール」が適用されている場合、毎月の返済額が実際にアップするのは、マイナス金利解除から5年が経過する2029年春ごろからが本番となります。

50代のAさん夫婦も、まさにこのタイムリミットに直面し、不安を募らせている一組です。

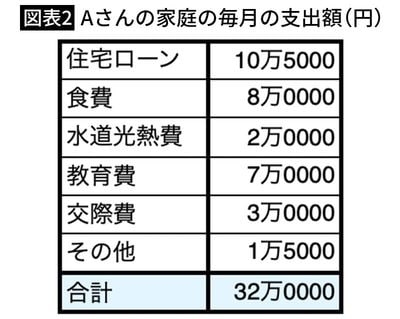

9年前、課長に昇進したタイミングで郊外に分譲住宅を購入したAさん。当時は家計にも余裕があり、金利がここまで上がることなどは想像もしていませんでした。

5年ルールで現在は返済額が変わっていませんが、将来(2029年)には、どのくらい返済額が上がるのか? が夫婦そろって心配でなりません。

200万円の繰り上げ返済の効果は?

現在50代半ば。子どもが大学進学を迎え、人生で一番お金がかかる時期です。一方で会社の業績も安泰とは言えず、「リストラに遭わないか?」「給料は下がらないか?」と不安がつきまとい、住宅ローンの返済額が上がってしまうのはできるだけ避けたいと考えています。

「2029年の返済額見直しまでに200万円ほどまとまった金額を繰り上げ返済しておけば、返済額アップを避けられるのではないか?」

そう考えたAさんは、現状の把握と将来のシミュレーションの相談に訪れました。

なお、金利は一度には上がりません。ですから、これまでの5回の金利の上昇に合わせて、丁寧なシミュレーションをしないと、2029年以降の返済額に差が出てしまい、マネープランにも影響を及ぼします。

特に、役職定年などで収入がダウンしそうな50代の方や、定年退職後もローンが残る方は金利上昇の影響をシミュレーションで事前に“数字で見える化”しておくと、早めに対策を講じることが可能になります。