損益計算書(PL)や貸借対照表(BS)、キャッシュフロー計算書などの決算書を読み解くことはできるでしょうか? 長年にわたり自分自身で税務申告をしている会社経営者ならそれも可能かと思いますが、多くの経営者が決算書を苦手とし、アウトソーシングでやり過ごします。税務申告だけなら税理士や会計ソフト任せで構いませんが、経営者としてしっかりと財務状況を把握するためにも、「損益計算書(PL)」の仕組みは最低限、知っておきましょう。

決算書は、なぜつくる必要があるのか

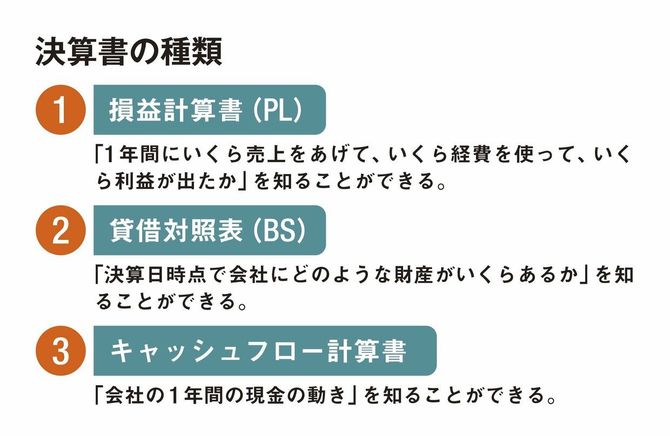

決算書とは、簡単にいえば、会社のお金の流れを一定期間で区切り、「その期間内にいくら儲けたのか」や「決算日時点で会社の財産・債務がいくらあるのか」などを把握するためのものです。基本的には1年区切りで作成します。決算書は下図の3種類ですが、特に重要なのが「損益計算書(PL)」と「貸借対照表(BS)」で、いずれも税務申告に必要な書類となります。

「損益計算書」は通称「PL(Profit and Loss statement)」ともいい、会社の損益を表すための比較的シンプルでわかりやすい決算書といえます。1年間にどれくらい売上があって、どれくらい経費を支払い、最終的にいくらの利益が出たのかを知ることができます。会社の業績は、この損益計算書でわかります。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(構成=岩川悟、吉田大悟 図版作成=木村友彦)