資産の9割以上を普通預金口座に預けるリスク

しかし、私から見れば夫にも少し頭の固い部分があります。貯金5800万円は全て普通預金口座に入っています。

このご時世、資産は現金が多いほどリスクが高いのはご存知の通り。円安の今、円はドルの資産に換えておいたほうがいいと思いますし、投資信託も含めて、何かしらでお金を動かしていないと、お金の価値は下がる一方です。ざっくりいって、普通口座に5800万円預けている場合、円の価値は毎年2%落ちていく。つまり、116万円が普通預金から引かれていくようなもの。ずいぶんもったいないと思いませんか?

夫は資産全体の中で9割以上を現預金に入れていて、月4万円の生命保険料の一部だけ、ドル建ての貯蓄型生命保険に積み立てている。これは極めてバランスが悪い。ガツガツ運用しなくても、せめて目減り分の年116万円を防げるぐらいの運用をするといいでしょう。

北島家の場合、生活費として毎月出ていく支出額×7.5カ月分と、直近で使う予定のある分を現預金で置いて、極端な話、それ以外は投資に充ててもいいわけです。

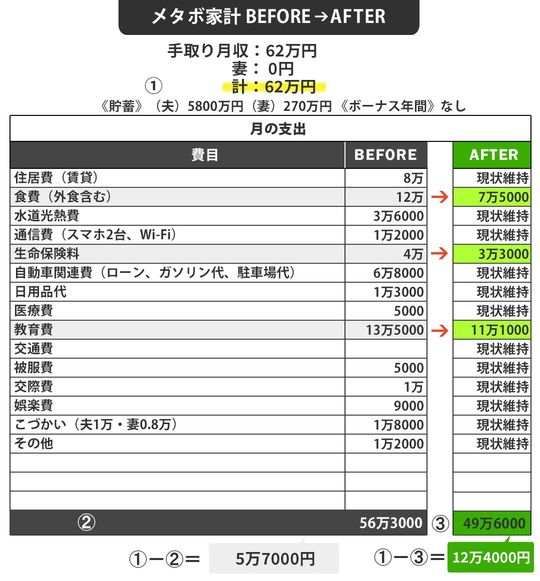

それは教育費? 愛情出費?

これを機に、生命保険も含め、毎月の支出額を見直すことになりました。

まず手をつけたのが、問題の教育費。もともと13万5000円ある中で、8万円程度が、私立の学費や下のお子さんの給食費で、夫のタカシさんが固定費として払っていました。

それ以外の5万5000円は習い事。さらに、その習い事にかかる高額な道具も買ってあげたくて、それをタカシさんの貯金から出してとユキミさんは希望していた。でも、タカシさんは、「それは教育費なのか、単に妻が子供にかけてあげたい出費なんじゃないのか、もし後者なら、貯金があるからといって出すわけにはいかない」と主張してきました。

しかし、ここまで夫婦それぞれの話を聞いてきて、一つ分かったことがあります。夫も妻も、目先のことに捉われているのではなく、子供たちの幸せや自分たちの老後のために資産形成をしていきたい、という目的が一致していたこと。

そのための手段が、夫は「出し渋り」であり、妻は「自分名義の貯蓄」だったわけです。

夫は初めて、妻も貯蓄の意欲があることが分かり、妻も夫の将来不安を理解した。互いに資産形成への前向きな思いを知ったことで、初めて膝を突き合わせてお金について話し合いができるようになりました。

その結果、決まったのが、今後は大きなお金を動かす際には、子供も含めた家族全員で話し合って決めようということ。

例えば習い事で必要なパソコンを買うかどうか、という議題については、これまでは「それが本当に必要かどうか」で終始していました。それが最近では、「子供たちにとって必要だということは理解した。それでは、その習い事で使う道具は、どこで、どういう手段で買えばお得か」という段階まで進んできているとのこと。

2人は「ケチな夫」「カネにゆるい妻」と決めつけ合い、話をすることがなかった夫婦ですが、ふとした拍子にお金に対する本音が見えたのをきっかけに、腹を割って話し合うことができたわけです。