突然の収入減で家計大ピンチ! だが蓋を開けてみると…

今回は、「突然の収入減」を機に、家計相談に来られた4人家族のケースをご紹介。清瀬コウジさん(仮名・51歳)は、インフラ企業に勤める正社員。雇用や給料は定年まで安定していて、月の手取りは残業代や諸手当込みで41万円でした。このまま順調に65歳まで働き続けるはずでしたが、1年前の5月にうつ病を発症し、休職することに。ただ、有休を消化した後の収入は大きく下がり、傷病手当金でその額わずか19万円。これまでの半分以下です。

「この先どうなるのか」と不安を抱えて夫婦で相談に来られました。休職までの経緯を話した後、月5万円のパート収入のある妻のカヨさん(48歳)はこう話しました。

「収入が激減して、この先やっていけるのか不安です。夫はいわゆる“準公務員”で安定している職業だから、家計は安泰だと思っていたのに……。『じゃあ君が働けばいい』と言われそうですが、私は小学1年生の長男の世話があるのでパートはお昼過ぎまでしかできず、収入を増やす手段はありません。貯金もしたいのに、一体どうしたらよいのでしょうか」

途方に暮れるカヨさん。しかし、その横でコウジさんがボソっと一言。

「収入が減ったから貯められないんじゃなくて、お金を使っているから貯められないのでは……」

実は、こうした意見の相違は“あるある”です。お金が貯められないのを、妻は「収入が下がったから」、あるいは「収入が低いから」「収入に波があるから」というように収入が原因と捉える。片や、夫は「妻や子の使い方がゆるいから」と考える。

私ならば、こう考えます。収入の多寡にかかわらず、支出がその家計に合っているか。要は、家族の人数に応じた、収入と支出の比率が、貯金額を左右するのだと。

そこで、清瀬家の収支を把握するため、支出を“見える化”してもらい、表を提出してもらいました。

すると、大きな問題点が見えてきました。

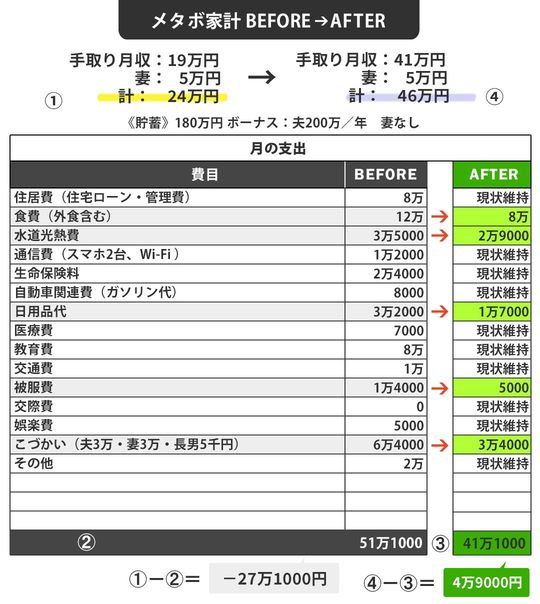

清瀬家は、高校2年生の長女と小学1年生の長男との4人暮らしで、夫が休職する前の夫婦の手取りの月収が46万円なのに対し、支出は51万1000円。月5万1000円の赤字です。年200万円のボーナスは、住宅ローンのボーナス払いと、毎月の赤字分の補填でほぼ消えるため、貯まりません。加えて、夫の休職で月収19万円となったことで、妻のパート代を含めても計24万円しかありません(表の「BEFORE」)。月の赤字は27万円を超えてしまいす。

もうお分かりですね。これは「収入が減ったから」以前の問題です。清瀬家は、家計簿をつけていなかったため、特にカヨさんは「収入が減った」ことしか問題が見えていなかったのです。

コウジさんの肩を持つわけではないですが、やはり「収入か支出か」でいうと、支出の適正化を図った上で、収入を増やす作戦を取る方が、ライフスタイルの変化を最小限にとどめられるうえ、継続して貯められやすいと思います。