新NISAは非課税の期間が無期限になり、生涯にわたる資産形成が可能になった。ファイナンシャルプランナーの内藤眞弓さんは「投資商品を売却するには、本人の判断能力があることが前提となる。認知症になるリスクに備えて、自分のお金を自分のために使えるような準備をしておかなくてはいけない」という――。

急増していく「おひとりさま」

今年4月、国立社会保障・人口問題研究所は、2020年の国勢調査を基に「日本の世帯数の将来推計(全国推計)―令和6(2024)年推計―」を公表しました。

中でも注目を集めたのが、2020年に38.0%だった単独世帯が、2050年には44.3%を占めるまでになるというものです。そして、男性高齢単独世帯の6割が未婚で、近親者のいない高齢単独世帯が急増すると予測しています。

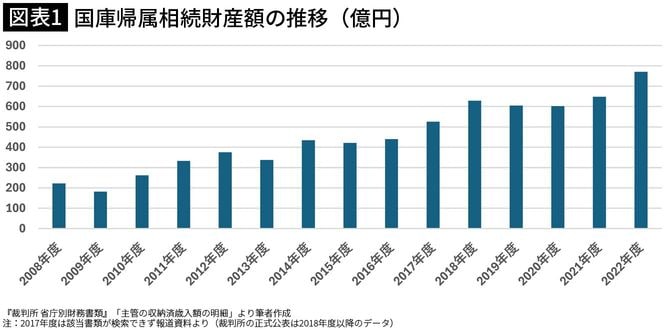

そのことがリアルに伝わってくるのが、国庫帰属相続財産の推移です。国庫帰属相続財産とは、法定相続人がいないとか、いたとしても全員が相続を放棄したなどの事情で「相続人不存在」となり、亡くなった人の財産が国に帰属したもののことで、2008年度には約222億円でしたが、2022年度は約770億円に増加しています(図表1)。

この中には、お金の行き先を決めないまま亡くなった人の財産も含まれていると考えられます。自分で判断できるうちに、財産をどのように使って誰に遺したいか、どうやって最期を迎えたいかを決め、身近な人にも伝えておく必要があります。

エンディングノートだけでは望みは叶わない

自分が亡くなったときに備えて、自分の想いを家族などに伝えるため、エンディングノートを作成する人も多いようです。

エンディングノートとは、これまでの自分の人生を振り返り、これからの望む暮らしの在り方を整理するものです。エンディングノートを書くことは、暮らしとお金のシミュレーションをするための入り口として有効ですが、書いただけで望みが叶うわけではありません。実効性を担保するための仕掛けをしておくことが大切です。

ここでは、思い描いていた暮らしが、暗転するきっかけになるかもしれない「終末期医療」のことと、暮らしを支えてくれる「お金」のことに絞ってみていきます。