「金利のある時代」どの銀行を選ぶべきか

2024年初めに0.001%だった普通預金金利が春には0.02%になり、現時点ではさらに0.1%へと引き上げられ、ようやく「金利のある時代」が現実味を帯びてきました。

ここで重要になってくるのは、自分の資産を預ける銀行選びです。メガバンク以外にも多種多様な銀行が存在し、金利やサービスもさまざまです。一般的に、店舗や受付窓口を持たないネット銀行のほうが大手銀行より運営コストが低く、金利が高いと言われています。ネット銀行には、インターネット上で24時間取引できるという利便性もあります。

しかし、あまりに選択肢が多すぎて、どの銀行がいいのか分からないという方も多いのではないでしょうか。

今回は、既存の銀行グループに属さない独立系のネット銀行9行に絞り、サービス内容の違いや長所・短所を見ていきます。

便宜上、オリックス銀行、大和ネクスト銀行、ソニー銀行を「資産運用系」、イオン銀行、セブン銀行、ローソン銀行を「流通系」、auじぶん銀行、PayPay銀行、楽天銀行を「モバイル系」と分類します。

資産運用系は自行ATMがなくちょっと不便

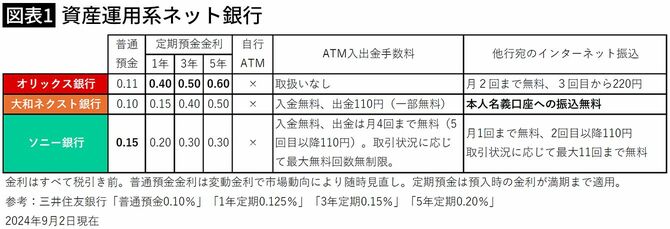

まず、資産運用系ネット銀行を見ていきます(図表1)。

1999年に無店舗販売方式による「ダイレクト預金」、2001年にインターネット取引専用の「eダイレクト預金」を販売開始し、高金利が話題になったオリックス銀行は、ATMの取扱いはしていません。eダイレクト預金は100万円以上から預け入れが可能で、eダイレクト金銭信託や家族信託、不動産投資ローンなど、富裕層向けのサービスを用意しています。

大和ネクスト銀行は大和証券に口座がある顧客を対象としており、両方の口座間で資金を無料で移動させることができます。たとえば、利益確定のために株式を売却し、しばらく資金を休めておきたいときに、大和ネクスト銀行の定期預金に資金を移し、安全確実かつ相対的な高金利を享受しつつ、次の投資機会を待つことができます。

自前のATMはありませんが、提携先の銀行やコンビニのATM利用は可能です。出金に110円の手数料がかかりますので、生活口座としての利用には向きません。