親の土地に二世帯住宅を建てる際の落とし穴

親の土地に親子で二世帯住宅を建てる場合は、小規模宅地の特例が十分に使えない可能性があります。「親子で同居すれば小規模宅地の特例が使えるから相続税は安心だ」と思われている方は要注意です。

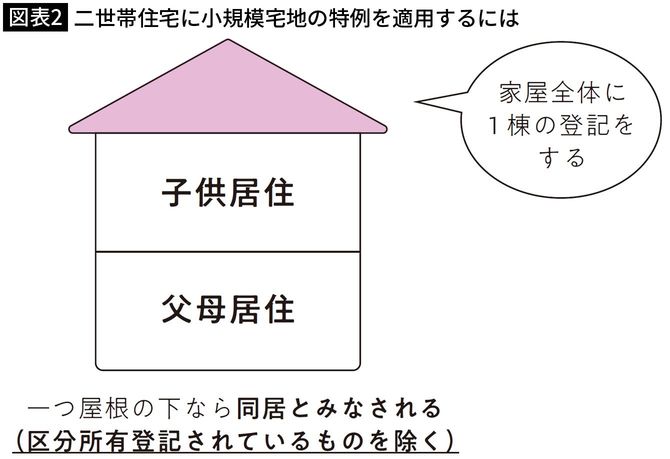

二世帯住宅で、特例が使えないのは「家屋を区分登記」している場合です。区分登記とはマンションやアパートのように、部屋や階ごとに登記をすることをいいます。例えば、親が暮らす1階と子供家族が暮らす2階を別の家屋としてそれぞれ登記する場合などが該当します。

このように家屋を別々で区分登記している場合には、子供が同居親族として小規模宅地の特例を使うことはできません。なぜなら区分登記の場合は、税法上同居してないと考えるからです。二世帯住宅を区分登記していると、税法上はアパートの101号室と303号室と同じように別々で暮らしていると考えるのです。

二世帯住宅で特例を適用するためには、「家屋全体に1棟の登記」をする必要があります。この場合は、一つの家屋で親子が同居している扱いとなり小規模宅地の特例を適用できます。よって家を建てる際は、小規模宅地の特例が使えるかも念頭に置きましょう。もし既に区分登記をしている家屋の場合でも、条件が揃えば、合併登記によって一つの家屋とすることによって小規模宅地の特例が使えます。