実家の相続で相続税をおさえるにはどうすればいいか。税理士の大田貴広さんは「配偶者か同居親族か、あるいは3年以上賃貸暮らしをしている別居親族であれば相続税が80%抑えられる特例がある。ただし、条件があるため注意が必要だ」という――。

※本稿は、大田貴広『相続のお金の残し方「裏」教科書 専門税理士が限界ギリギリまで教える“99%節税できて100%モメない”方法』(KADOKAWA)の一部を再編集したものです。

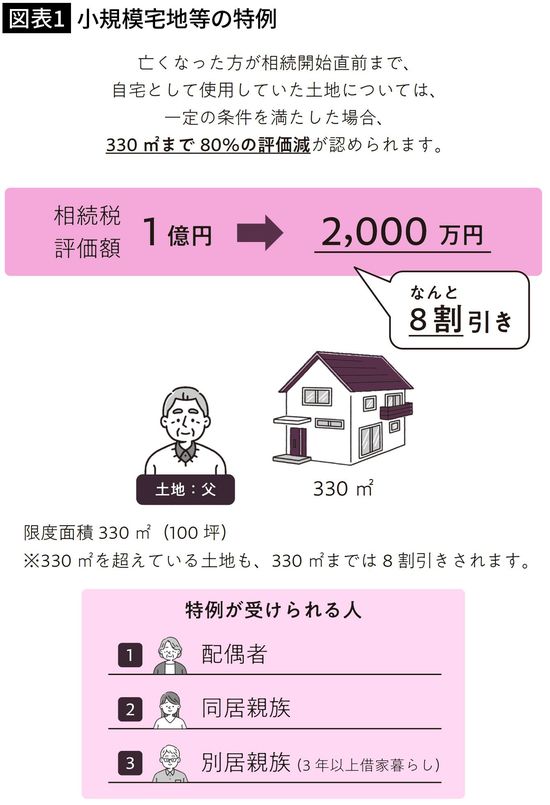

自宅を誰に相続すれば相続税が節税できるか

自宅は配偶者か同居している家族が相続すると相続税が大きく軽減されます。相続税には「亡くなった方の自宅の土地を配偶者か同居している家族が引き継ぐと、土地の評価が80%オフになる」小規模宅地の特例というものがあります。

例えば自宅の土地の評価が5000万円の場合、80%オフで1000万円まで評価が下がります。4000万円も評価が下がりますので、税率が30%の場合は1200万円も節税できます。よって自宅を誰が相続するか迷ったら、まずは配偶者か同居している家族を優先的に候補にすることで節税できるのです。

限度面積は、330平方メートル(100坪)です。330平方メートルを超えている場合でも、330平方メートルまでは80%オフとなり、超えた部分は通常通りの評価となります。