本業の「運輸」は東西私鉄で明暗が分かれる

2022年度同期は約351億円、今期は約149億円とコロナ前の水準に戻ったが、近鉄グループにとって近鉄エクスプレスの重要性は増している。国内旅客鉄道と異なり国際物流事業は成長の余地が大きく、またコロナ禍で明らかになったように人流が途絶えても物流を担えることはリスクヘッジになるからだ。

では本業である運輸事業の行く末はどうだろうか。こちらはコロナ禍当初の惨状から立ち直り、定期利用、定期外利用とも随分回復したが、図表2で見た通り運輸セグメントの営業利益はコロナ前の60~70%台にとどまっている。

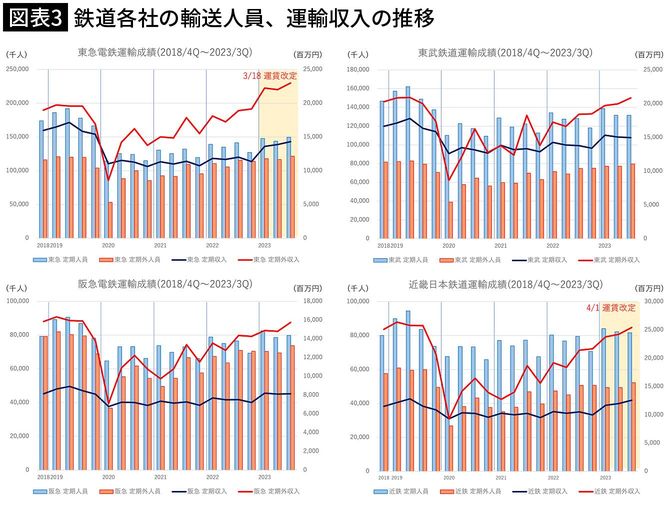

図表3は東西を代表する私鉄として東急電鉄、東武鉄道、阪急電鉄、近畿日本鉄道の輸送人員、運輸収入の推移を、2018年度第4四半期から2023年度第3四半期まで四半期ごとに示したものだ。

各社とも最初の緊急事態宣言が発出された2020年度第1四半期に定期・定期外とも大幅に落ち込んだが、感染の拡大と沈静化に対応するように増減を繰り返しながら徐々に回復してきたことがわかる。ただ東西でいくつかの差異もある。

本音では、経営効率が悪い定期利用を減らしたい

例えば2023年度第3四半期の定期利用(通勤・通学計)は、東急が2019年度同期比84%、東武が88%なのに対し、阪急は同92%、近鉄は同98%だ。しかし、定期外は東急が同101%、東武が同100%なのに対し、阪急は同93%、近鉄は同87%となり、逆の傾向にある。

通勤・通学定期券を利用する乗客は毎日、鉄道に乗ってくれるお得意さまであるが、朝のわずか数時間に利用が集中する特性を持つ。鉄道運行に必要な車両や人員は、運行本数が最も多い朝ラッシュピークを基準に用意しなければならないが、その半分くらいは朝ラッシュ以外には使わない効率の悪い資産だ。

こうした設備投資は、原因者たる定期利用者に負担してもらいたいが、逆に彼らは最も割引率が高い利用者なのである。

とはいえ通勤・通学輸送は社会的使命であるから、多くの資金を投じて輸送力増強、混雑緩和を進めてきたのだが、今後、否応なく訪れる人口減少社会をふまえれば、仮にコロナ禍がなかったとしても事業の効率化は不可避だった。そこに降って湧いたコロナ禍は、ある意味では千載一遇のチャンスだった。

しかし関西各社は、利益率の低い定期利用より、高い定期外利用のほうが減少した。元々、関東ほど朝ラッシュは混雑しないとはいえ、じわじわとボディーブローのように効いてくる可能性がある悩ましい事態だ。